공유하기

카드대금 ‘사소한’ 연체 대출때 이자폭탄 맞는다

-

입력 2009년 5월 16일 02시 54분

글자크기 설정

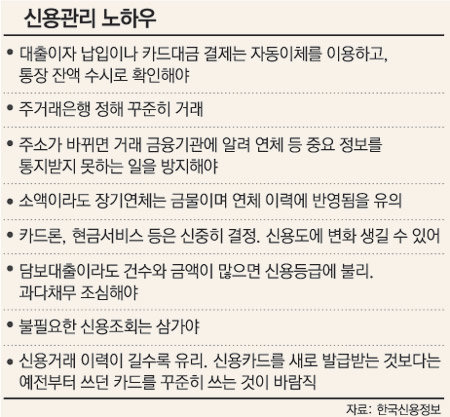

금융회사에서 같은 금액을 빌리더라도 신용등급에 따라 금리는 크게 다르다. 15일 기준으로 신한은행의 신용대출상품인 ‘CSS 신용대출’의 대출금리는 총 11등급 가운데 최고등급이 연 10.00%지만 최하등급은 14.50%로 등급에 따라 최대 4.50%포인트 벌어졌다. 다른 은행도 신용도에 따라 금리차가 이 정도, 또는 이보다 많이 벌어진다. 신용등급이 높으면 소득 대비 가능한 대출금액도 많아진다. 이처럼 높은 신용등급을 유지하면 여러모로 유리하지만 많은 이들이 사소한 잘못 혹은 정보 부족으로 신용등급을 떨어뜨린다.

신용등급은 한국신용정보(한신정), 한국신용평가(한신평) 등 신용평가회사에서 제공하는 것과 금융회사가 자체 산정하는 것으로 나뉜다. 한신정은 세금 및 공과금 납부, 연체, 대출, 신용등급 조회 등 1000여 가지 정보를 합해 총 1000점 만점, 10등급으로 나눈다. 은행 등 금융회사에서 5일 이상 5만∼10만 원을 연체하면 대금을 갚을 때까지 신용평가사에 연체 기록이 남는다. 상환하면 기록은 지워지지만 최대 5년까지 신용등급 산정에 이 정보가 반영된다. 90일 이상, 50만 원 이상 연체하면 다 갚은 뒤에도 최대 1년간 기록이 남고 최대 5년간 신용등급에 영향을 미친다.

금융회사들은 신용평가회사에서 고객의 신용정보를 넘겨받은 뒤, 정보를 추가해 등급을 재분류한다. 은행이 소액 연체 정보는 신용평가회사에 넘기지 않는 경우가 많아 고객의 은행 자체등급이 신용평가회사가 산정한 등급보다 더 낮을 수 있다. 거꾸로 해당 은행과 꾸준히 거래했다면 은행 자체등급이 더 높을 수 있다.

신용등급을 높게 유지하려면 연체를 하지 않는 것이 가장 중요하다. 카드대금 결제일을 잊는다든가 대출이자를 본인의 다른 은행계좌로 이체하는 등의 사소한 실수를 막기 위해서는 자동이체를 활용하는 것이 좋다. 대출 실적이 있으면 신용도에 나쁜 영향을 준다고 생각하는 이들이 많은데, 오히려 적당한 금액을 빌려 꾸준히 갚고 있다면 신용등급 상승 요인이 될 수 있다. 또 급여이체 정보 등은 은행 간 교류가 안 되기 때문에 주거래은행을 정해 거래하는 것이 대출받을 때 유리할 수 있다.

신용카드 현금서비스도 한 곳을 이용하는 것이 낫다고 한다. 여러 카드사의 현금서비스를 사용하면 ‘돌려 막기’를 하는 것으로 생각되기 때문이다. 단시간에 여러 번 신용정보를 조회하는 것은 신용등급에 악영향을 미칠 수 있다. 여기저기서 돈을 빌리기 위해 알아보는 것으로 보이기 때문이다. 한신정의 경우 신용등급 조회정보가 등급 산정에서 차지하는 비중이 9.5% 정도다.

은행은 보통 한 달 주기로 고객의 신용정보를 업데이트한다. 이때 고객의 직업은 고객이 알려주지 않는 한 반영되지 않는다. 신용대출을 받은 뒤 더 좋은 직장으로 옮겼다면 이를 은행 직원에게 알리고 대출금리가 낮은 상품으로 갈아타는 것도 방법이다.

이지연 기자 chance@donga.com

트렌드뉴스

-

1

이란 “비적대적 선박 호르무즈 통과”…일부 상선은 통행료 냈다

-

2

“난 불임이라”…14세 딸 강제 임신시킨 엄마-남친 체포

-

3

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

4

“출근길 지옥철 9호선 급행, 아이 데리고 타지마세요” 갑론을박[e글e글]

-

5

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

6

정동영 ‘조선민주주의인민공화국’ 언급…“통일보다 평화공존”

-

7

李 “KF-21 양산해 스스로 영공 수호…자주국방 완성 향해 전진”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

10

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

1

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

2

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

3

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

4

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

8

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

트렌드뉴스

-

1

이란 “비적대적 선박 호르무즈 통과”…일부 상선은 통행료 냈다

-

2

“난 불임이라”…14세 딸 강제 임신시킨 엄마-남친 체포

-

3

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

4

“출근길 지옥철 9호선 급행, 아이 데리고 타지마세요” 갑론을박[e글e글]

-

5

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

6

정동영 ‘조선민주주의인민공화국’ 언급…“통일보다 평화공존”

-

7

李 “KF-21 양산해 스스로 영공 수호…자주국방 완성 향해 전진”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

10

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

1

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

2

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

3

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

4

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

7

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

8

李 “베이커리카페 10년하면 가업? 꼼수 감세”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

李 “어르신 무료 대중교통, 출퇴근 시간엔 제한 연구해보라”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개