승진-성과급 연계… 부실 막고 수익창출 유도

‘결과만 보지 않고 의사결정 과정도 평가한다.’

글로벌 금융위기를 초래한 원인 중 하나로 금융회사의 잘못된 성과보상체계가 지목되면서 국내 은행들이 단기실적 중시의 부작용을 바로잡는 장치를 잇달아 도입하고 있다. 은행들은 ‘리스크 반영 성과평가체제(RAPM·Risk Adjusted Performance Measurement)’를 구축하고 이를 성과급에도 연동시킨다는 계획이다.

금융회사의 임직원들이 위험한 투자나 대출을 결정한 뒤 단기간에 성과급과 승진이라는 ‘과실’을 챙겨 다른 자리로 옮겨 버리고, 정작 투자나 대출이 부실화됐을 때는 아무도 책임지는 사람 없이 회사만 ‘멍’이 드는 상황을 막겠다는 의도다.

○ “단기 실적주의 뿌리 뽑는다”

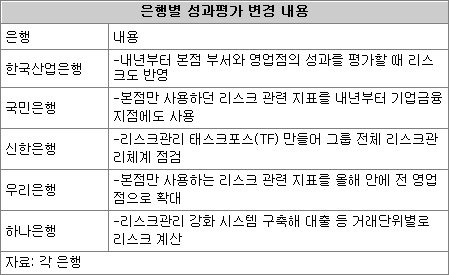

한국산업은행은 올해 2월부터 IBM의 컨설팅을 받아 직원성과 평가지표를 바꾸고 있다. 산은은 “지금까지는 사업부와 영업점을 평가할 때 당기순이익, 대출총액 등 총량 위주의 지표를 사용했다”며 “앞으로는 같은 성과를 냈더라도 어느 정도의 리스크를 부담했는지 볼 계획”이라고 설명했다.

산은은 내년부터 각 부서와 영업점 평가에 ‘경제적 부가가치(EVA)’를 반영할 계획이다. EVA는 영업이익에서 각종 비용과 예상손실뿐만 아니라 자본비용까지 뺀 것으로 리스크 지표 중 매우 정교한 편에 속한다. 성과에 리스크를 반영하면 한 부서가 1000억 원의 투자수익을 올렸더라도 리스크 감안한 적정수익이 1100억 원이라면 이 부서는 돈을 잃은 것으로 간주된다.

신한금융그룹은 올해 초 리스크 관리 태스크포스(TF)를 만들어 그룹의 리스크 관리체계를 전면적으로 바꿨다. 여기에는 성과평가 기준을 바꾸는 작업도 포함됐다. 신한금융그룹은 내년부터 EVA를 본점 내 각 부서의 성과평가에 활용하고 향후 영업점까지 확대할 계획이다. EVA에 예상손실이 반영되는 만큼 직원들이 단기적 시각에서 벗어나 장기적 안목으로 일하게 될 것을 기대하고 있다.

국민은행도 내년부터 기업금융영업점 성과지표로 위험조정 수익률(RAROC)을 사용할 계획이다. 국민은행 한경섭 리스크관리부장은 “지금도 충당금 반영 후 이익 등 리스크 관련 지표를 사용하고는 있지만 RAROC는 리스크를 좀 더 폭넓게 반영한 지표”라고 설명했다.

○ “은행 임원 임기 늘릴 필요”

은행들은 리스크 관리를 강화하면 실적을 높이기 위한 영업점의 무리한 대출 경쟁, 투자금융 부서의 고위험 투자 등이 줄어들 것으로 보고 있다. 결과적으로 수익의 ‘질’이 높아져 장기적으로 은행의 이익이 올라갈 것으로 기대된다.

성과지표가 바뀌면 파생상품 등 고위험 자산에 투자하는 부서가 대출이자 수준의 이익밖에 못 낼 경우 수익성 좋은 부서로 평가받지 못한다. 그만큼 투자 대상을 고르는 데 신중해질 수밖에 없다. 또 신용도가 낮은 고객의 대출금리는 지금보다 올라가고 우량고객의 대출금리는 낮아질 것으로 보인다.

하지만 전문가들은 “단순히 평가지표를 바꾸는 것만으론 단기 실적주의가 바뀌지 않는다”며 임원, 특히 은행장의 임기를 늘릴 필요가 있다고 조언한다. 임원들의 임기가 짧다 보니 자신의 재임기간에 성과가 나타나는 투자나 대출에 집중해 리스크 관리에 소홀해진다는 것. 최근 수년간 일부 시중은행들이 파생상품 투자를 무리하게 하다 피해가 커진 것도 이런 구조와 무관하지 않다.

유니타스컨설팅 김중구 부회장은 “은행이 리스크 관리를 제대로 하려면 신종 파생상품 등 새로운 금융상품에 대한 리스크 평가 방법을 마련하고, 임원의 임기를 늘리는 방안을 고민해야 한다”고 지적했다.

이지연 기자 chance@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개