공유하기

“대출액 크고 3년이상 장기땐 고정금리 유리”

-

입력 2009년 6월 22일 02시 56분

글자크기 설정

■ 금리상승기 주택대출 어떻게

회사원 이모 씨(35)는 최근 1억 원의 주택담보대출을 받기 위해 시중은행을 찾았다. 장기 고정금리형 대출을 받으려고 하니 3년 고정금리가 연 7.0%였다. 반면 3개월 변동금리는 연 5.5%. 변동금리로 대출을 받으면 고정금리보다 월 12만 원 정도의 이자를 아낄 수 있었다. 이 씨는 변동금리를 택하는 대신 시중금리가 오를 가능성에 대비해 금리 변동기간을 6개월로 길게 했다.

글로벌 금융위기 이후 급락하던 대출금리가 하락세를 멈추고 조만간 상승세로 돌아설 것이라는 전망이 나오면서 주택담보대출을 받으려는 수요자들의 고민이 커지고 있다. 전문가들은 “지금부터 금리 인상을 염두에 둬야 한다”며 “금액이 크고 3년 이상 장기로 대출받는다면 고정금리형이 위험을 최소화할 수 있다”고 지적했다.

○ 금리 오를 일만 남았다

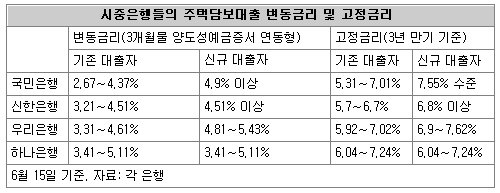

요즘 시중은행의 주택담보대출 고시금리는 3개월 변동금리가 연 3∼5%, 3년 만기 고정금리는 5∼7%대다. 은행 지점 창구에서 가산금리를 더 붙여 신규 대출자에게 적용하는 금리도 변동형이 연 5% 안팎으로 고정금리보다 2%포인트가량 낮아 변동금리가 유리하다.

하지만 문제는 앞으로 금리가 떨어질 가능성이 희박하다는 점. 한국은행이 기준금리를 2.0%로 넉 달째 동결하자 시중은행의 대출금리도 하락세를 멈췄다. 변동금리 기준인 양도성예금증서(CD) 금리는 지난해 10월 연 6.18%까지 치솟았지만 올해 4월 20일부터 2.41%를 유지하고 있다.

최근에는 과잉 유동성 문제가 불거진 가운데 경기회복에 대한 기대감이 커지면서 금리 인상이 불가피하다는 전망이 지배적이다. 이에 따라 한은이 기준금리를 올리면 시중은행도 곧바로 주택담보대출 금리를 올릴 것으로 보인다.

CD금리가 하락하면서 은행들이 신규대출에 적용되는 가산금리를 지난해 1% 안팎에서 최근 들어 최고 3% 수준으로 올린 것도 문제다. 가산금리가 이처럼 오른 상황에서 CD금리가 지난해 10월처럼 6%대로 상승하면 대출금리는 9%대까지 치솟을 수 있다.

○ 변동주기 늘리거나 고정금리로

김형철 국민은행 목동남PB센터 팀장은 “하반기부터는 금리 상승을 염두에 두고 대출을 받아야 한다”며 “3년 이하 단기자금이 필요하다면 변동금리가 유리하지만 그 이상의 장기 대출을 받는다면 고정금리가 금리 변동에 따른 위험부담을 줄일 수 있다”고 말했다. 김은정 신한은행 분당PB센터 팀장은 “금리 상승기에는 6개월이나 1년 주기 등 변동 기준 기간이 긴 대출이 유리하다”고 조언했다.

김창수 하나은행 아시아선수촌센터 PB팀장은 “기존 변동금리로 대출받은 이들은 고정금리와 변동금리 간 차이가 1% 이내일 때 갈아타기를 고려해 볼 수 있다”고 말했다. 통상 갈아탈 때 대출 원금의 1∼1.5% 수준의 중도상환 수수료를 물어야 하기 때문이다.

금리 상승에 대비해 CD금리가 오르더라도 대출금리가 일정 수준 이상으로 오르지 않도록 제한하는 ‘금리상한 조건부 대출’도 고려해 볼 만하다. 다만 대출자가 금리상한 조건에 따른 옵션 가산 금리를 따로 물어야 한다.

주택금융공사의 ‘보금자리론’도 최근 큰 인기를 끌고 있다. 5억 원까지 대출이 가능한 고정금리형 보금자리론은 금리가 연 5.90∼6.35%로 시중은행보다 다소 낮다. 인터넷 전용상품인 e모기지론을 이용하면 금리는 0.2%포인트 낮아진다. 처음에 변동금리로 빌렸다가 3년 이내에 고정금리로 갈아탈 수 있는 금리설계 보금자리론도 있다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

3

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

4

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

5

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

6

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

“美, 파키스탄서 이란 회담 추진”…이란 “종전안 거절, 비현실적”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

3

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

4

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

5

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

6

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프 보필하는 ‘100만 팔로어’ 여군 인플루언서 정체는?

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

“美, 파키스탄서 이란 회담 추진”…이란 “종전안 거절, 비현실적”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

10

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개