공유하기

저축銀 후순위채의 유혹

-

입력 2009년 6월 24일 02시 59분

글자크기 설정

年 8.5% 고금리 ‘인기몰이’

만기 길고 예금자보호 안돼

리스크 높아 투자 신중하길

회사원 이상호 씨(43)는 최근 은행 정기예금의 만기가 끝나 찾은 목돈을 저축은행 후순위채권에 투자했다. 정기예금에 다시 들자니 연 3%대에 불과한 저금리가 못마땅했고, 주식이나 펀드에 투자하자니 주가에 신경을 써야 하는 것이 싫었다. 그는 “마땅한 투자처가 없어 다소 위험하더라도 시중금리보다 2배 이상 높은 후순위채에 투자했다”고 말했다. 후순위채는 발행회사가 파산할 경우 다른 채권자들에 대한 부채가 모두 청산된 다음에야 원리금을 상환 받을 수 있는 채권으로 비교적 리스크가 큰 투자 상품이다.

저축은행이 잇달아 발행한 후순위채가 모집금액을 크게 웃도는 수준으로 청약을 끝내며 시중자금을 끌어 모으고 있다. 올해 2분기(4∼6월)에만 3조 원가량이 저축은행 후순위채 청약에 몰렸다. 모집금액을 다 채우지 못하고 미달 사태가 속출했던 1분기와 대비되는 모습이다. 경기회복에 대한 기대감이 커지면서 시중에 넘쳐나는 유동자금이 리스크가 큰 고수익 자산으로도 이동하고 있는 것이다.

○ 경기 회복 기대 투자 몰려

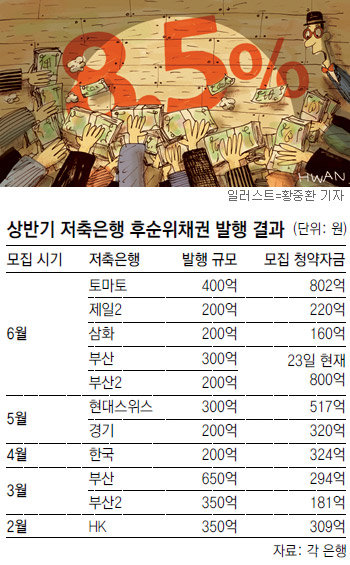

토마토저축은행이 8일부터 사흘간 발행한 400억 원 규모의 후순위채에 총 802억 원의 청약자금이 몰렸다. 저축은행 후순위채 모집금액 가운데 역대 최대 규모다. 제일2저축은행이 18일 마감한 200억 원 규모의 후순위채에도 220억 원의 자금이 몰렸다. 지난달 현대스위스저축은행의 후순위채는 300억 원 모집에 517억 원이 몰렸으며 경기저축은행이 판매한 200억 원 규모의 후순위채도 320억 원이 모집됐다.

반면 3월 650억 원과 350억 원 규모로 후순위채를 발행한 부산과 부산2저축은행은 목표금액의 절반 정도만 모집하며 청약을 끝내야 했다. 2월 HK저축은행이 모집한 350억 원 규모의 후순위채는 309억 원이 몰리며 청약률 88%를 보였다. 연 9.5%의 파격적인 금리를 내세웠지만 미달을 피하지 못했다.

제일저축은행 홍상준 팀장은 “1분기는 금융위기 여파로 자산을 안정적으로 운용하려는 투자자들이 후순위채를 외면했다”며 “하지만 최근 불안감이 많이 해소되고 경기회복 조짐이 보이면서 고금리 후순위채가 인기를 끌고 있다”고 말했다. 정부가 경기부양을 위해 시중에 푼 자금이 고수익을 겨냥해 금융권 주변을 맴돌면서 저축은행 후순위채로도 유동자금이 몰리고 있는 것.

○ 투자하려는 저축은행의 안정성 확인해야

저축은행이 후순위채 발행에 적극 나서는 것은 자본 확충을 통해 국제결제은행(BIS) 기준 자기자본비율을 높이기 위해서다. 후순위채는 BIS 자기자본비율 산정 때 자본으로 인정된다. 금융당국이 최근 저축은행의 자본 확충을 권고한 것도 후순위채 발행을 촉진시켰다. 앞으로도 BIS 비율을 높이려는 저축은행의 후순위채 발행은 계속될 것으로 보인다.

현재 저축은행이 제시하는 후순위채 금리는 대부분 연 8.5% 선. 시중은행의 후순위채 금리보다 2%포인트 정도 높다. 특히 시중금리보다 2배 이상 높은 점이 매력적이다.

하지만 후순위채는 만기가 5년 이상으로 길고 예금자 보호도 되지 않는다. 만기 이전에는 중도해지가 안 되기 때문에 현금화하려면 개별적으로 인수자를 알아봐야 한다. 토마토저축은행 이호진 팀장은 “저축은행의 안정성과 본인의 자금 운용계획을 꼼꼼히 따져야 한다”며 “BIS 비율 8% 이상, 고정이하여신 비율 8% 이하로 건전성 지표가 좋은 저축은행에 투자하는 것을 고려해볼 만하다”고 조언했다.

후순위채 발행이 장기적으론 저축은행의 수익성 악화를 불러올 수 있다는 우려도 있다. 저축은행의 한 관계자는 “후순위채 발행이 단기적으론 자본 확충 효과가 있을지 모르지만 높은 이자가 장기적으로 짐이 될 수 있다”고 말했다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

3

“尹 변호인단서 돈-승진 다 해줄수 있다고 연락 왔다”

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

‘모텔 연쇄 살인’ 김소영, 추가 피해자 나와…총 6명

-

6

폐가 옷장에 숨은 수상한 남자, 전과 60범 수배자였다

-

7

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

8

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

9

“광주에 이런 줄 처음” 떡집에 끝없는 줄…인기 폭발

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

트렌드뉴스

-

1

“모즈타바, 러 극비 이송 다리수술…푸틴 제안에 비밀관저 머물러”

-

2

‘다주택’ 황현희 “부동산 안 팔고 버텨야”…논란일자 “판단 부족했다”

-

3

“尹 변호인단서 돈-승진 다 해줄수 있다고 연락 왔다”

-

4

‘케데헌’ 수상소감 중간에 끊은 오스카…“기자들도 탄식”

-

5

‘모텔 연쇄 살인’ 김소영, 추가 피해자 나와…총 6명

-

6

폐가 옷장에 숨은 수상한 남자, 전과 60범 수배자였다

-

7

이스라엘, 이란 드론 기지 공격…도망가는 부대원까지 폭격

-

8

이란戰 뜻밖의 승자는 韓 해운사…‘바다위 원유 창고’ 대박

-

9

“광주에 이런 줄 처음” 떡집에 끝없는 줄…인기 폭발

-

10

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

청해부대 파병 가능성 거론… “호르무즈 작전 위험 커 쉽진않아”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

이정현 “내일 공천 재재접수, 오세훈 신청을” 吳측 “열려있다”

-

8

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

트럼프, 호르무즈 파병 고강도 압박…中에 ‘정상회담 연기’ 거론

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개