꼭 필요한 특약위주 설계를

40, 50대 가입자 100세 만기상품 갈아타면 유리

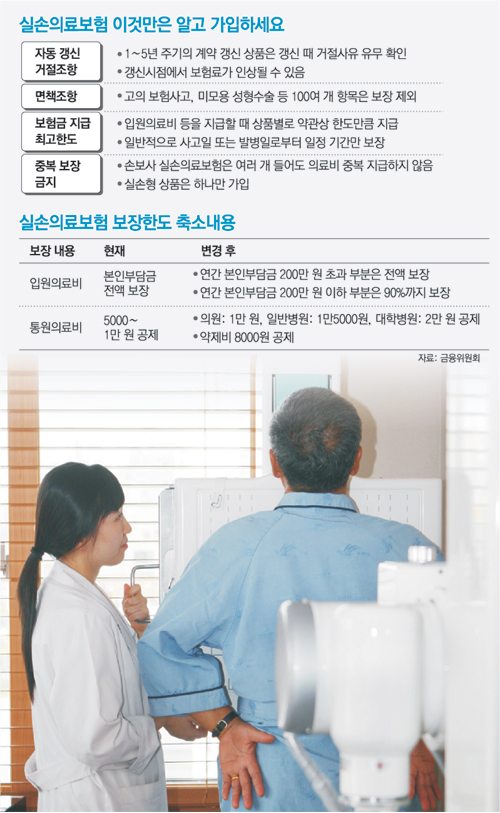

《치료비나 입원비를 전액 보장해 주는 손해보험사의 실손(實損)의료보험 보장한도가 10월부터 축소됨에 따라 보장한도가 줄어들기 전에 가입해야 할지 고민하는 사람들이 많다. 손보사들은 지금이 전액을 보장받는 실손의료보험에 가입할 수 있는 ‘마지막 기회’라며 고객 유치에 열을 올리고 있어 시장은 과열 양상까지 보이고 있다. 보험 전문가들은 보장이 축소된다고 서둘러 가입하기보다는 가입자별로 득실을 잘 따져보고 신중히 접근하는 것이 좋다고 조언한다.》

○ 사망보험금 최소화 땐 보험금 줄어

손보사의 실손의료보험에 가입할 계획이 있다면 100% 보장형 상품이 사라지기 전인 지금 들어두는 것이 유리하다는 의견이 많다. 현재 손보사의 실손의료보험에 가입하면 입원 치료비는 전액 보장되고 통원 치료비도 본인이 5000∼1만 원만 내면 이를 초과하는 금액은 보험사가 부담한다. 축소 뒤 가입하면 연간 200만 원 이하 입원 치료비의 10%는 본인이 내야 한다. 통원 치료비도 방문 회당 의원은 1만 원, 일반병원 1만5000원, 대학병원은 2만 원까지 본인이 부담해야 한다. 약제비도 방문 회당 8000원까지 본인 부담으로 바뀐다.

좀 더 저렴한 보험료로 실속 있는 실손의료보험의 혜택을 보려면 질병 또는 상해로 인한 입원치료비와 통원치료비 특약 위주로 설계하면 된다. 송승용 희망재무설계 팀장은 “기존에 가입한 암 보험이나 치명적 질병 보험이 있다면 실손의료보험은 질병 또는 상해로 인한 입원치료비와 통원치료비 특약만 넣어서 가입하면 된다”며 “사망보험금을 최소한으로 하면 보험료를 줄일 수 있다”고 말했다.

또 실손의료보험에 가입하기 전에는 보장이 되지 않는 질병을 꼭 확인해야 한다. 보통 정신장애(치매는 보장 가능), 성행위로 전파되는 감염, 임신, 출산, 산후조리, 치과치료 등 100여 가지 질병에 대해서는 보장이 되지 않으므로 가입 전에 비(非)보장 질병에 관해 보험사로부터 충분히 설명을 들어야 한다.

|

○ 중복보장 안돼 여러 상품 피해야

보험 전문가들은 현재 실손의료보험에 가입한 40, 50대 중 보험의 보장기간이 60∼80세 만기라면 보장 축소 전에 100세 만기 상품으로 갈아타는 것도 고려해볼 만하다고 조언한다.

독립금융판매그룹(GA)인 에이플러스에셋 관계자는 “보통 65세 이후에 의료비 지출이 늘어나는 만큼 기존 보험상품의 만기가 짧은 40, 50대 가입자는 100세 만기 상품으로 갈아타는 것이 유리할 수 있다”고 말했다. 단, 현재 20, 30대인 보험 가입자들은 향후 인플레이션을 감안하고 좀 더 진화된 보험상품이 나올 수 있는 만큼 지금 당장 100세 만기로 갈아탈 필요가 없다는 의견도 있다.

또 손보사의 실손의료보험은 실제 손실을 보장해주는 만큼 중복 보장이 안 된다. 여러 상품에 동시에 가입해도 계약자가 실제 쓴 금액밖에 받을 수 없다는 얘기다. 결국 중복 가입은 보험료를 낭비하는 셈이기 때문에 하나의 상품에만 가입해야 한다.

신수정 기자 crystal@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개