공유하기

[하이리치 종목진단]한솔제지

-

입력 2009년 10월 12일 10시 06분

글자크기 설정

한솔LCD 최대주주로 기업가치 재고, 단기 목표가 1,4000원 제시

동사는 1965년 삼성그룹의 고(故) 이병철 회장이 새한제지를 인수, 1991년 삼성그룹에서 분리, 1992년 한솔제지로 사명을 바꾼 후 현재까지 대한민국을 이끌어 가는 대표 제지 업체이다.

동사의 제품구성을 크게 3가지로 나누면 인쇄용지(백상지, 아트지, 경량코트), 산업용지(백판지, 합지류, 특수판지), 특수지(팬시지, 기능지, 감열지)로 나뉜다. 그 중 인쇄용지와 백판지는 동사 매출의 80% 이상을 차지하는 주력제품이다.

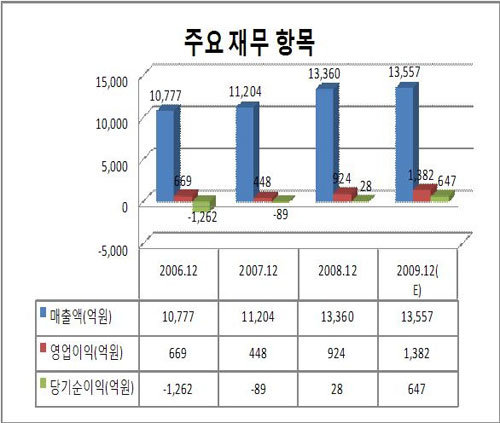

동사의 올 상반기 매출액은 6,470억원으로 전년동기 대비 4.4% 상승을 기록했으며, 영업이익은 457억원으로 7% 상승, 당기순이익은 114% 오른 122억원을 기록했다. 이러한 수치에 따르면 올해 예상 매출액은 작년 대비 1.4% 오른 1조3557억원이 예상되고, 영업이익은 49% 오른 1382억원이 예상된다. 또한 당기순이익은 647억원으로 예상, 2201%나 오를 전망이다.

실적전망치로 작년 PER이 159.86배인데 반해 올해 예상 PER는 7.89배로 현재KOSPI 평균 PER인 14배보다도 적고, 예상 PBR도 0.88배로 저평가 상태에 놓여있다.

하이리치 종목진단 >

![[하이리치 종목진단]일진홀딩스-안정성과 신 성장동력을 확보한 저평가주](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2009/10/14/8853018.1.jpg)

이런 구독물도 추천합니다!

-

어린이 책

구독

-

동아시론

구독

-

딥다이브

구독

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

6

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

7

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

8

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

9

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

10

창원 흉기 피습 20대 여성, 치료 하루 만에 결국 숨져

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

5

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

6

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

7

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

8

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

9

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

10

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

트렌드뉴스

-

1

‘검은 양복’ 입고 던진 박찬호…“화재 참사 애도”

-

2

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

3

악명 높던 北 ‘게슈타포’ 보위부, 어쩌다 김정은의 애물단지 됐나 [주성하의 ‘北토크’]

-

4

“TSMC, 2년치 물량 다 찼다”…삼성전자에 빅테크 몰리나

-

5

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

6

공무원이 두 번 다녀간 그 집에서, 결국 아기가 죽었다[이미지의 포에버 육아]

-

7

“형제끼리 부모 집 나누다 결국 경매”…싸움 나면 이렇게 된다

-

8

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

9

“노래가 다시 재밌어져”…서로 일으켜 세운 두 락커 [유재영의 전국깐부자랑]

-

10

창원 흉기 피습 20대 여성, 치료 하루 만에 결국 숨져

-

1

선거 두달앞 국힘 지지율 10%대 첫 추락… 與는 영남 공천 속도전

-

2

국힘 “李, 천안함 유족 면박…가슴에 비수”

-

3

트럼프 “다음은 쿠바”…이란전도 안 끝났는데 또 타겟 지목

-

4

천안함 유족 “北사과 받아달라”…李 “사과하란다고 하겠나”

-

5

지선 두달앞 국힘 지지율, 장동혁 취임후 10%대 첫 추락

-

6

천안함 유족 “北 사과 받아달라” 李 “사과하란다고 하겠나”

-

7

반성도 사과도 없이 숨진 ‘고문 기술자’[횡설수설/신광영]

-

8

北, 평안북도 구성에 대규모 드론 제조 공장 들어선 듯-38노스

-

9

“관악산 가면 운 풀린대”…2030 우르르 몰리자 등산템도 불티 [요즘소비]

-

10

“美 토마호크 고갈 위기, 우려할 정도”…4주만에 850발 쐈다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0