2005년 이후 통신가입자를 기반으로 한 이동통신사가 신규로 진입함에 따라 시장의 파이를 나누게 됐지만, 이들은 시장지배력 확대에 제한이 있었음에도 불구하고 DRM서비스에 중점을 둬 DRM-free 상품을 출시, 시장 점유율을 높였다.

또한 음반의 오프라인 시장의 규모가 줄어드는 반면, 온라인 시장의 규모는 매년 증가세를 보여주고 있다. 더욱이 09년 7월에 개정된 저작권법으로 인해 인터넷 및 MP3 등을 통한 불법유통을 엄격히 제한함에 따라 6000억원 정도로 추정되는 불법 음원 시장이 온라인 음악 서비스를 하는 기업들에게 큰 매출액 증대를 가져다 줄 것이라 예상된다.

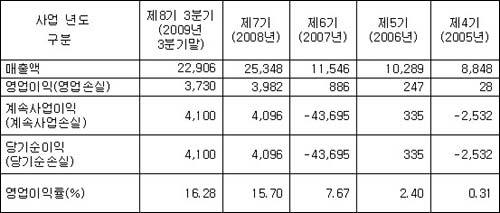

08년 흑자로 돌아선 동사는 09년 3분기까지 229억의 매출을 보여주고 있으며, 영업이익은 37억원에 이른다. 09년 3분기까지의 영업이익이 08년 영업이익을 상회함으로써, 09년 실적에 주목할 필요성이 있다.

영업이익률 또한 타 경쟁사 평균에 크게 상회하는 것을 볼 수 있는데, 이는 매출의 꾸준한 성장과 사이트를 내부에서 제작 관리해 판매비와 관리비를 낮출 수 있었기 때문이다.

11월 27일과 30일 이틀 동안 기관에서 112만주 정도의 물량이 나왔지만 이는 일시적은 것으로 판단되며, 이틀 동안 많은 물량이 나왔음에도 불구하고, 네오위즈벅스의 주가는 소화과정을 거쳐 상승했다.

결과적으로 현재의 네오위즈벅스의 실적과 미래 성장가치를 보면 현재 동사의 주가는 저평가됐으며, 6개월 목표가를 12000원 설정, 분할매수로 접근한다면 향후 안정적인 수익이 가능할 것으로 전망된다.

[※ 부자 되는 증권방송 하이리치 애널리스트 전상부(필명 독립선언)/ 하이리치 소속 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.Hirich.co.kr)에서 확인할 수 있다]

하이리치 종목진단 >

![[하이리치 종목리포트]아이앤씨](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2009/12/14/24781745.1.jpg)

이런 구독물도 추천합니다!

-

오늘의 운세

구독

-

광화문에서

구독

-

이럴땐 이렇게!

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![형제애로 마련한 400억…감사 전한 튀르키예[동행]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130402416.1.thumb.jpg)

댓글 0