평화정공은 자동차 도어무빙시스템 전문 제조업체로써 힌지(hinge), 랫치(latch), 액츄에이터(acturator), 스트라이커(striker), 모듈(module) 등의 부품을 현대기아차를 비롯한 국내의 완성차업계뿐만 아니라 미국, 일본, 호주의 자동차 업체에도 납품하는 글로벌 부품제조업체이다

동사는 국내뿐만 아니라 해외에서도 지속적인 활동을 하고 있으며, 현재는 중국과 인도를 포함한 5개의 해외공장과 1개의 영업사무소를 둔 글로벌 기업으로 성장했다. 해외매출액도 2005년에는 12.8%지만 지난해에는 29%에 달하는 등 3년 사이에 눈부신 성장을 이뤘으며, 이러한 해외매출은 지속적으로 증가할 것으로 보인다.

동사의 매출과 가장 연관있는 현대기아차도 세계시장 점유율이 09년 9월까지 전년 동기 6%에서 7.1%로 빠르게 상승하는 모습을 보였으며, 이는 세계 자동차 수요가 전년대비 7.3% 감소한 모습과는 대조적이다. 이러한 현대차의 점유율 상승과 특히 중국과 인도에서의 상승은 동사의 매출과 직접적으로 연결되는 모습을 보여줬다.

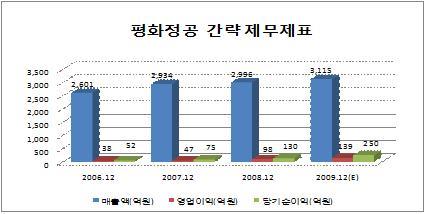

3분기 매출액은 806억원 영업이익은 36억원 당기순이익은 85억원으로 전분기 대비 각각 4.8%, 20%, 29% 증가, 시장 예상치를 상회하는 모습을 보였다. 이러한 추세는 지속될 것이며, 4분기 역시 높은 실적을 달성할 것으로 보인다. 따라서 4분기 예상실적까지 포함하면 올해 매출액은 3115억원, 영업이익은 139억원, 당기순이익은 250억원으로 사상최대가 될 전망이다.

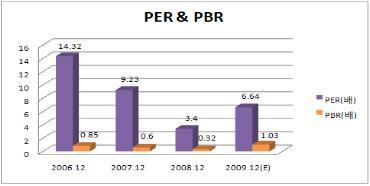

이러한 실적으로 동사의 올해 예상PER은 6.64배 PBR은 1.03배로 나타나며, KOSPI 평균 PER 21.47배에도 못 미치며 동종업계의 PER인 9.45배보다도 여전히 저평가 받고 있다. PBR 역시 KOSPI 평균인 1.23배보다 작은 1.03배로 투자자의 관심을 끌만큼 매력적이다.

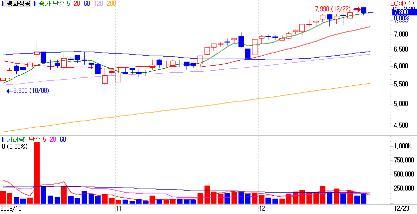

자동차 업종은 환율이 8월 이후부터 꾸준한 하락과 세제지원의 종결로 수요가 위축되는 모습을 보이면서 주가는 더딘 모습을 보였지만, 최근에 환율이 1100원 중반을 지지삼아 반등하면서 그동안 우려했던 환율문제를 털어내면서 주가는 상승하는 모습을 보이고 있다.

목표주가는 올해 예상 EPS인 1,190원에 보수적인 PER 10배를 적용해 11,900원을 제시하는 바이다.

[※ 부자 되는 증권방송 하이리치 애널리스트 비젼3000/ 하이리치 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.hirich.co.kr)에서 확인할 수 있다]

![[하이리치 종목진단] 오디텍](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/01/04/25181053.2.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0