공유하기

주식-펀드 기대수익률 ‘韓 10~20%이상 - 美 8% - 日 5%’

- 동아일보

-

입력 2010년 1월 11일 03시 00분

글자크기 설정

■ 투자자 1000명 의식 조사… 美-日과 비교해 보니

펀드 안심하고 맡긴다韓 43% 美 60% 日 25%

주된 투자 목적은

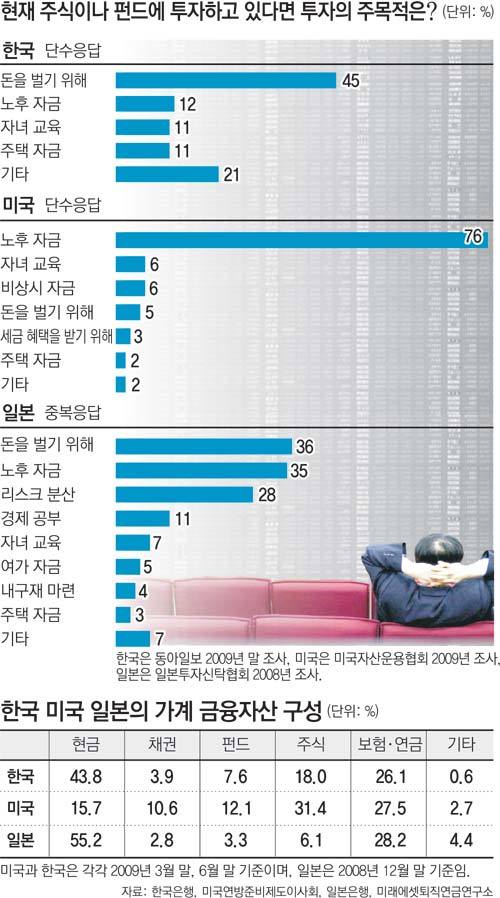

韓 “돈 벌기 위해” 45%

美 “노후자금 마련” 76%

日 “돈 벌기 위해” 36%

“내가 해도 그보단 낫겠다 싶어 펀드에서 돈을 뺐지요. 펀드투자의 연간 기대수익률은 30% 정도? 나는 ‘합리적인 투자자’라 배로 튀기는 것 같은 대박을 바라진 않아요.”

글로벌 금융위기를 겪었지만 한국의 투자자들은 여전히 대박을 바라고 투자에 나서는 것으로 나타났다. 또 간접투자상품인 펀드 운용의 결과는 가입을 권유한 판매인에게도 책임이 있다고 보는 등 투자 이해도가 여전히 낮은 것으로 조사됐다. 그러나 수익률이 확정된 상품은 단기로, 수익률 변동성이 큰 상품은 장기로 투자해야 한다는 인식이 높아 투자의식이 개선된 측면도 있었다.

동아일보는 최근 대우 삼성 미래에셋 대신 동양 교보증권의 전국 지점에 계좌를 보유한 개인투자자 1000명을 대상으로 금융자산 운용에 대한 의식 조사를 했다. 이를 미래에셋퇴직연금연구소와 함께 분석해 2001년 일본 니혼게이자이신문이 조사한 미국과 일본의 투자의식과 비교했다.

○ 한국 투자자 대박 심리 여전

분석 결과, 주식이나 펀드에 투자할 때 투자자들이 기대하는 연간 수익률은 20% 이상이 42.3%로 가장 많았다. 10% 이상(41.0%), 정기금리+α(8.8%), 5% 이상(5.2%)이 뒤를 이었다. 이러한 수익률 기대치는 금융위기 이전보다는 약간 낮아진 것. 금융투자협회가 인터넷 재테크 카페 회원 2500명을 대상으로 조사한 2007년 말에는 20% 이상의 수익률을 기대한다는 응답이 48.3%였다.

전문가들은 적절한 기대수익률로 선진국 투자자들이 받아들이는 ‘금리+α’, 혹은 ‘채권 수익률의 2배’를 제시한다. 금리가 10%대로 높았던 시절에는 기대수익률이 20%를 넘어설 수도 있지만 현재는 8∼10%가 적정한 수준이라는 것.

강창희 미래에셋퇴직연금연구소장은 “제로금리인 일본은 투자로 연 4∼5%의 수익을 낼 수 있다면 만족하겠다는 투자자 비율이 70%가 넘는다”고 전했다. 미국의 뱅가드 웰링턴, 매사추세츠인베스트먼트트러스트(MIT) 등 70∼80년 된 장수(長壽)펀드들의 설정일 이래 연평균 수익률은 8% 선이며 지금도 이 펀드들은 인기를 끌고 있다.

○ 금융투자지식 갈 길 멀어

“펀드 투자는 안 할 겁니다. 지금껏 결과가 좋지도 않았고 수익률을 맘대로 조작하지 않는지 어떻게 믿습니까.”

또 한국 투자자의 11.0%는 ‘은행에서 가입한 펀드는 증권사에서 가입한 펀드와 달리 예금자 보호를 받을 수 있다’, 47.9%는 ‘펀드 판매를 권유한 사람도 투자 결과에 책임이 있다’고 답해 사실과 정반대로 아는 것으로 나타났다.

투자목적이 분명하지 않은 점도 개선돼야 할 부분으로 꼽혔다. 투자는 목적이 뚜렷해야 성공할 확률이 높기 때문이다. ‘주식이나 펀드에 투자하는 주된 목적’을 묻는 항목에 투자자의 45.0%가 돈을 벌기 위해서라고 모호하게 답했다. 노후생활자금(12.0%) 주택자금(11.0%) 등의 분명한 목적은 뒤로 밀렸다. 반면 미국 투자자의 76.0%는 노후자금 마련을 첫 번째로 꼽았고 돈을 벌기 위해서란 응답은 5.0%에 그쳤다.

‘펀드는 장기 보유하면 유리한 상품이다’라는 항목에 한국 투자자들은 62.9%가 그렇다고 답해 미국(90.0%)보다는 낮았지만 일본(40.0%)보다는 높았다. 강 소장은 “한국도 펀드가 대중화된 지 5년이 넘으면서 투자자들의 인식이 선진국과 비슷한 수준으로 높아졌다”며 “하지만 일부 항목에서는 여전히 갈 길이 멀다”고 평가했다.

하임숙 기자 artemes@donga.com

트렌드뉴스

-

1

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

2

이스라엘 “이란 안보수장 라리자니 제거 성공”

-

3

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

4

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

5

김건희측 “반클리프 목걸이 받은 것 맞다”…모조품 주장 접어

-

6

보유세 급등 예상에…“6월 전에 팔자” 고가단지 매물 늘어날 듯

-

7

파도 휩쓸린 韓여성…탈진하면서도 놓지 않은 중국인

-

8

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

9

파주서 민통선 철책 넘던 50대 남성 검거…진술 거부

-

10

저출산 시대 ‘양육비 월 111만원’…MZ 부모 육아 문화 변화

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

3

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

7

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

8

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

9

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

트렌드뉴스

-

1

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

2

이스라엘 “이란 안보수장 라리자니 제거 성공”

-

3

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

4

한복 입고 투표 안내하는 北 ‘여성 로봇’…작동방식 등 미스터리

-

5

김건희측 “반클리프 목걸이 받은 것 맞다”…모조품 주장 접어

-

6

보유세 급등 예상에…“6월 전에 팔자” 고가단지 매물 늘어날 듯

-

7

파도 휩쓸린 韓여성…탈진하면서도 놓지 않은 중국인

-

8

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

9

파주서 민통선 철책 넘던 50대 남성 검거…진술 거부

-

10

저출산 시대 ‘양육비 월 111만원’…MZ 부모 육아 문화 변화

-

1

트럼프, 주한미군 숫자 거론하며 파병 재압박…“우리가 그동안 보호”

-

2

“구축함 1척은 역부족, 이지스함 포함한 전단급 부대 편성해야”

-

3

후보 등록한 오세훈 “지도부 무능…최전방 사령관으로 나선다”

-

4

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

5

정청래 “檢개혁 당정청 협의안 19일 본회의 처리…검사 수사지휘권 삭제”

-

6

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

7

李 “정청래 대표가 발표했어요? 검찰개혁…이제 끝난건가”

-

8

트럼프가 요구한 기뢰제거함, 중동 가는 데만 한달 걸린다

-

9

주호영 “대구가 만만한가”…이정현·이진숙 싸잡아 저격

-

10

李 “세금은 핵폭탄…부동산 잡을 최후 수단, 써야하면 써야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0