내달부터 연동형 새 대출 상품 출시

《다음 달부터 주택담보대출을 받으려는 이들의 고민이 하나 더 늘어날 것으로 전망된다. 양도성예금증서(CD) 금리 대신 은행의 평균 조달금리를 반영한 새로운 주택담보대출 기준금리인 ‘자금조달비용지수(COFIX·코픽스)’가 다음 달 발표되기 때문이다. 코픽스의 등장은 신규 대출자와 기존 대출자 모두에게 좋은 소식이 될 듯하다. 코픽스가 도입되면 대출상품에 대한 고객의 선택폭이 넓어지는 것은 물론 대출금리 수준도 다소 낮아지게 될 것으로 보인다. 그러나 새 상품이 모두에게 유리한 건 아니다. 좋은 조건에 CD금리 연동 대출을 받은 기존 대출자들은 상품 가입을 유지하는 게 오히려 나을 수 있다. 새로운 금리로 갈아타기 전에 달라지는 제도에 세심한 주의를 기울일 필요가 있다.》

대출금리 다소 낮아질 듯

금리상승기엔 유리, 하락기엔 불리

갈아타려면 빠를수록 좋아

6개월 안에 전환 안하면

대출만기까지 기존 금리 적용

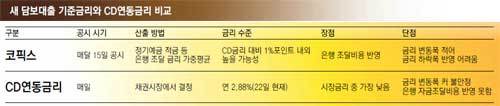

은행연합회는 코픽스를 산출해 다음 달 16일부터 매달 공시할 계획이다. 이에 따라 은행들은 2월 말부터 코픽스를 적용한 새로운 주택담보대출 상품을 내놓는다. 코픽스는 은행연합회가 국민 우리 신한 하나 기업 외환 SC제일 한국씨티은행과 농협 등 모두 9개 은행의 자금조달 금리를 취합한 뒤 은행별 조달잔액을 반영한 가중평균금리다. 코픽스 산출의 기준이 되는 은행의 자금조달원에는 정기예·적금 상호부금 주택부금 CD 금융채 등이 포함된다. 코픽스는 ‘잔액기준’(월말)과 ‘신규취급액 기준’(해당 월) 등 두 가지로 발표된다.

○ 주택담보대출 금리 얼마나 떨어질까

코픽스를 적용하면 기준금리가 현행 CD금리보다 크게 높아지지만 일단 은행들은 가산금리를 낮춰 코픽스 연동대출 금리를 낮출 것으로 보인다. 소비자들이 새 기준금리 상품을 이용하도록 하려면 초기 금리를 기존 CD금리 연동 주택담보대출보다 낮게 책정해야 하기 때문이다.

현재 은행권 CD금리 연동 대출금리는 국민은행 4.64∼5.94%, 우리은행 4.88∼6.00% 등이다. 은행들은 CD금리에 2% 후반에서 3%대의 가산금리를 덧붙이고 있다. 하지만 코픽스를 기준금리로 사용하게 되면 가산금리를 낮춰 대출금리를 현재보다 조금 낮은 수준에서 결정할 것으로 보인다. 은행연합회 관계자는 “코픽스 금리 대출이 향후 주택담보대출의 주류를 이룰 것”이라며 “새 기준금리가 적용되더라도 대출금리가 현재 수준보다 높아지지 않을 것”이라고 설명했다.

○ 금리 상승기엔 변동성 적은 새 상품 유리

코픽스 연동형 대출은 금리변동성이 CD금리 연동형보다 상대적으로 작고 변동주기도 길어질 가능성이 커 금리 상승기에 유리하다는 평가다. 현재 CD금리 연동대출의 경우 3개월이 대부분인 금리 조정주기가 새 대출상품은 6개월∼1년으로 길어져 변동성이 줄고 금리가 상승해도 저금리 혜택을 상대적으로 오래 누릴 수 있기 때문이다. 특히 변화의 속도가 가장 느린 전체 은행 잔액기준이 가장 유리할 것으로 전망된다. 반면 금리 하락기에는 CD금리 연동 대출상품이 여전히 유리할 것으로 보인다. 금리 하락을 더 충실히 반영할 수 있기 때문이다. 새 대출상품이 시중에 나와도 가산금리는 은행별로 제각각이라는 점도 염두에 둬야 한다. 은행마다 자금조달 여건이 다르기 때문이다.

CD금리 연동대출을 받으면서 3%대 이상의 높은 가산금리를 받았다면 새 대출상품을 긍정적으로 고려하는 것이 좋다. 시중은행 관계자는 “3%안팎의 CD금리 연동대출의 가산금리는 1.5% 내외, 대출금리 3.5%에선 가산금리가 2.4% 내외였다”며 “본인이 받은 가산금리를 감안해 새로운 기준금리를 적용한 상품으로의 전환을 고려하는 게 유리할 것”이라고 말했다.

마지막으로 고정금리, 변동금리에 대한 선택 원칙은 새 기준금리 출시 전이나 지금이나 같다. 3∼5년 이하 단기라면 CD금리 연동대출 상품이나 코픽스연동 대출상품이 유리하고 3∼5년 이상 장기 대출이라면 고정형 대출이 낫다.

문병기 기자 weappon@donga.com

금융 >

이런 구독물도 추천합니다!

-

월요 초대석

구독

-

내가 만난 명문장

구독

-

이럴땐 이렇게!

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0