공유하기

[하이리치 종목진단] 청담러닝

- 동아닷컴

-

입력 2010년 2월 1일 09시 55분

글자크기 설정

온라인과 오프라인 학습을 동시에 제공하는 영어 전문기업

청담러닝은 온라인과 오프라인 학습을 동시에 제공하는 영어 전문기업으로, 프랜차이즈 사업을 지속적으로 확대해 안정적인 성장을 꾀하는 기업이다.영어 사교육 시장은 약 15조원으로 대입 및 고등 등 입시 시장, 학습지 시장, 온라인 교육 시장, 영어 전문 학원 등이 공존하고 있는데 청담러닝의 수요자인 초, 중 영어 교육시장은 약 6.5조원으로 추산된다.

청담러닝은 입시 영어가 아닌 영어의 Fundmental을 중심으로 교육이 이루어지고, 자체 개발한 프로그램을 중심으로 원어민 강사가 강의를 하기 때문에 경쟁력도 지니고 있다. 이러한 차별화된 영어 학습을 통해 ESL 학습능력을 계발하고자 하는 상위 10%의 프리미엄 고객을 타깃으로 하기에 수요층이 명확하다는 장점이 있다.

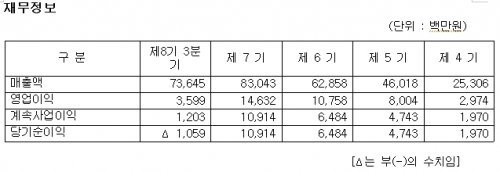

매출액은 06년부터 매년 꾸준한 성장세를 나타냈다. 하지만 영업이익 부분에서는 09년 전년도 대비에서 상당 폭이 감소한 모습을 볼 수 있다. 그 근거는 08년 대비 09년에는 프랜차이즈 오픈이 미미한 점이다. 또한 고정비인 인원수가 많아짐에 따라 인건비가 많이 나간 점, 일회성 비용인 TV 광고비가 08년에는 19억 정도의 비용에서 09년에는 30억으로 상대적으로 많은 광고비가 소요된 점이다.

하지만 인건비와 광고비 증가는 기업이 성장해 나가기 위한 발판이란 점에서 좀더 지켜봐야 할 부분이며, 프랜차이즈 오픈이 미미한 점 역시 오프라인 시장보다 온라인 시장에 포커스를 둔 신규사업을 생각한다면 크게 우려할 사항이 아니다.

현재 청담러닝이 진행하고 있는 신규사업으로는 유아 영어시장과 초등 공교육 영어시장, 성인 영어시장, IT 디바이스 시장으로 나눌 수 있다. 아이리버 단말기에 콘텐츠를 제공하는 것은 초중고학생을 타켓을 잡고 있고, SKT와의 사업은 출 퇴근자(20대~40대)를 타켓으로 삼아 다양한 연령대에서 매출 극대화를 추구할 수 있을 거라 예상된다.

현재 청담러닝은 콘텐츠 사업의 성장성에 발맞추어 빠르게 변화하는 시대의 흐름에 맞게 기업의 변화를 하고 있는 것이라 플러스 요인으로 작용할 것이라 생각한다.

[※ 부자 되는 증권방송 하이리치 애널리스트 전상부(필명 독립선언)/ 하이리치 소속 애널리스트가 제시한 최신의 종목리포트는 하이리치 사이트(www.hirich.co.kr)에서 확인할 수 있다]

![[하이리치 종목진단] 팅크웨어](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/02/03/25913566.1.jpg)

트렌드뉴스

-

1

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

2

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

3

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

4

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

5

박주민 “鄭, 더러운 손 잡아”… 정원오측 “국힘 같은 공세”

-

6

초등생 딸에 전자담배 건넨 엄마, 아동방임 혐의 입건

-

7

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

8

출구전략인가 연막작전인가…“이란과 협상” 트럼프 본심은?

-

9

적당히 마시면 와인은 괜찮고, 소주·맥주는 위험?[건강팩트체크]

-

10

李 “부동산 투기 근절, 0.1%의 물샐 틈도 없어야”

-

1

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

정청래 “상임위원장 100% 맡겠다”…국힘 “일당독재 선언”

-

4

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

5

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

6

장동혁, 대구 컷오프 놓고 “당을 위해 희생 필요할때 있어”

-

7

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

8

경기지사 본경선 오른 추미애, 법사위원장 사임…“검찰개혁 소임 다해”

-

9

고양이 사체 옆에 뼈만 남은 딸아이…20대 친모는 뭘하고 있었나[더뎁스]

-

10

[이철희 칼럼]트럼프의 전쟁, 두 번째 ‘불량 核국가’ 만들어주나

트렌드뉴스

-

1

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

2

꽃다발 속에 몰래카메라…3개월간 침실 찍고 있었다

-

3

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

4

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

5

박주민 “鄭, 더러운 손 잡아”… 정원오측 “국힘 같은 공세”

-

6

초등생 딸에 전자담배 건넨 엄마, 아동방임 혐의 입건

-

7

안철수 “李, 코스피 관련 공무원 주식투자도 막을건가”

-

8

출구전략인가 연막작전인가…“이란과 협상” 트럼프 본심은?

-

9

적당히 마시면 와인은 괜찮고, 소주·맥주는 위험?[건강팩트체크]

-

10

李 “부동산 투기 근절, 0.1%의 물샐 틈도 없어야”

-

1

권양숙 여사, 검찰개혁 보고받고 눈물… “鄭대표님 안아보고 싶다”

-

2

김정은 “한국을 가장 적대적 국가로 공인…철저히 배척하고 무시”

-

3

정청래 “상임위원장 100% 맡겠다”…국힘 “일당독재 선언”

-

4

전두환 손자가 그린 ‘가족사 웹툰’ 6780만뷰…“놀랍고 얼떨떨”

-

5

韓, 유엔 北인권결의안 공동제안국 불참 검토

-

6

장동혁, 대구 컷오프 놓고 “당을 위해 희생 필요할때 있어”

-

7

李 “국방은 누구에게도 못 맡겨…자주국방이 통합방위 핵심”

-

8

경기지사 본경선 오른 추미애, 법사위원장 사임…“검찰개혁 소임 다해”

-

9

고양이 사체 옆에 뼈만 남은 딸아이…20대 친모는 뭘하고 있었나[더뎁스]

-

10

[이철희 칼럼]트럼프의 전쟁, 두 번째 ‘불량 核국가’ 만들어주나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0