급여 - 재테크 - 소비통장 따로 쓰는게 유리

금리우대-수수료 면제 등 따져보고 가입을

3월. 새 출발의 계절이다.설렘 반, 기대 반으로 사회에 첫발을 내디딘 새내기 직장인들은 막상 어디에서부터 어떻게 재테크를 시작해야 할지 막막하다. 전문가들은 출발이 빠를수록 목돈을 만들기에 유리하다고 조언한다. 1년 앞선 출발이 미래에는 10년 차로 벌어지기 때문이다.

○ 용도별로 통장 나눠 관리하라

급여통장은 증권사의 종합자산관리계좌(CMA)나 최근 은행들이 내놓은 수시입출금이 가능하면서도 높은 금리를 제공하는 상품들이 좋다. 재테크 통장은 일반적인 예·적금상품 외에도 목돈 마련을 위해 주식이나 펀드 등에 투자하는 용도다. 출금통장은 통신요금, 카드대금, 보험료 등 자동이체로 나가는 돈을 모아 내용을 확인할 수 있다. 또 매월 일정액을 사용할 수 있는 소비통장을 만드는 것이 좋다. 급여가 들어오는 통장으로 소비하면 상황에 따라 더 많은 돈을 써야 할 일이 생기게 마련이다.

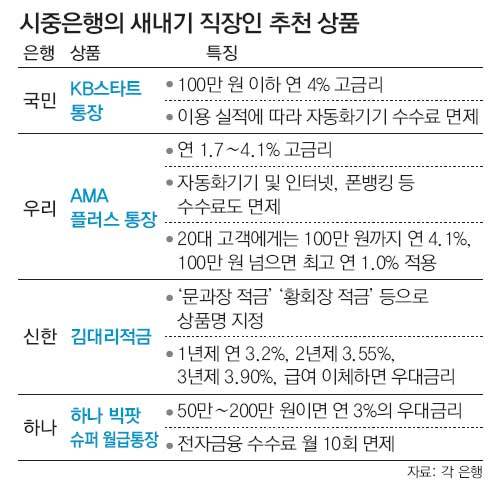

○ 새내기용 추천 상품

국민은행이 2008년 1월 젊은 고객을 대상으로 내놓은 ‘KB스타트통장’은 입출금이 자유로운 요구불예금으로 만 18∼35세 개인고객이 가입할 수 있다. 100만 원 이하면 연 4%의 고금리를 준다. 또 공과금 자동납부나 KB카드 이용대금 결제 실적이 있으면 다음 달 자동화기기(ATM) 이용 수수료를 면제해 준다.

정재윤 기자 jaeyuna@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0