신용거래-공매도 도입… 주가지수 선물거래 개시…

“유동성 늘고 투자환경 좋아져 한국증시-투자자에 이득될것”

선물시장 외국인 이탈 우려도

중국 증권시장에도 빚을 내 주식을 거래할 수 있는 신용거래와 공매도가 도입됐다. 이와 함께 이달 16일 주가지수 선물거래가 시작되면서 중국형 ‘증시개혁 3종 세트’의 증시 부양효과에 관심이 쏠리고 있다. 중국 증시에 유동성이 풍부해지고 투자환경이 선진화되면 한국 증시와 투자자들에게도 득이 될 것으로 예상된다.

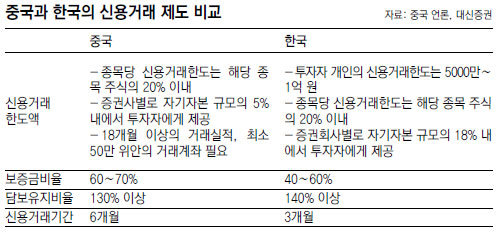

중국 언론에 따르면 지난달 31일 상하이(上海)와 선전(深(수,천)) 증권거래소에서 신용거래가 공식 시작됐다. 신용거래는 투자자가 증권사에서 돈을 빌려 주식을 산 뒤 주가가 오르면 주식을 팔아 차익을 챙기거나 증권사로부터 주식을 빌려 판 뒤 값이 떨어지면 되사 수익을 올리는 외상거래다. 6개 증권사가 신용거래 전담사로 지정됐으며 첫날 75만 위안(약 1억3000만 원)어치가 거래됐다.

16일에는 상하이·선전증시 통합 주가지수인 CSI300지수를 기반으로 하는 주가지수선물거래도 시작된다. 이 같은 중국의 증시 개혁조치는 2020년까지 상하이를 글로벌 금융허브로 만들겠다는 장기 계획의 하나다. 파이낸셜타임스는 “세 가지 개혁이 중국 자본시장의 새로운 이정표가 될 것”이라고 전망했다.

전균 삼성증권 연구원은 “중국 지수선물시장은 각종 제도적인 제약에도 불구하고 단기간에 현물시장의 거래대금에 맞먹는 시장으로 성장할 것”이라며 “중국 최초의 장내파생상품이라는 점에서 중국의 자산운용 패턴에 상당한 변화가 일어나고 다양한 거래방식과 상품을 선보일 것”이라고 말했다.

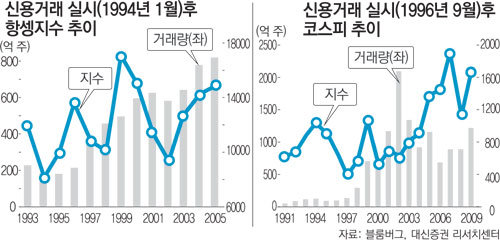

하지만 중국 정부가 도입 초기의 위험을 줄이기 위해 18개월 이상의 거래실적과 계좌설정액 50만 위안 이상 등 참가조건을 까다롭게 설정한 것은 걸림돌이다. 장기적으로 신용거래를 통해 중국 증시에 활력이 생기면 국내 증시에도 긍정적이라는 것이 전문가들의 공통적인 예상이다. 이치훈 국제금융센터 연구원은 “한국 증시는 중국 증시와 거의 같이 움직이기 때문에 중국 증시의 수요 확대로 주가가 상승하면 한국 증시에도 좋은 영향을 줄 것”이라며 “중국 기관투자가들의 역할 확대와 중국 증시제도의 선진화 등을 통해 우리가 중국에 투자할 때도 투자여건이 좋아지는 셈”이라고 말했다.

반면 지수선물시장에서는 외국인 자금의 이탈도 우려된다. 전 연구원은 “중국 지수선물시장에서 외국인 투자한도 확대와 유동성 확보가 맞물린다면 동북아시장에서 위험회피 수단을 찾는 외국인이 중국으로 발길을 돌려 한국의 코스피200 지수선물시장에는 힘겨운 경쟁자가 등장하는 셈”이라고 말했다.

김재영 기자 redfoot@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0