저신용자에 연리 10%대 5년간 10조원 대출

생계자금 500만원 - 사업자금 5000만원까지

지금까지 은행에서 담보 없이 돈을 빌리려면 신용등급이 적어도 6등급 이상이어야 했다. 저축은행 등 서민금융회사의 문턱도 서민에게는 높기만 했다. 이 때문에 의료비 등 급전이 필요한 서민들은 연 49%의 고리(高利)를 감수하고 대부업체에서 돈을 빌려야 했다.

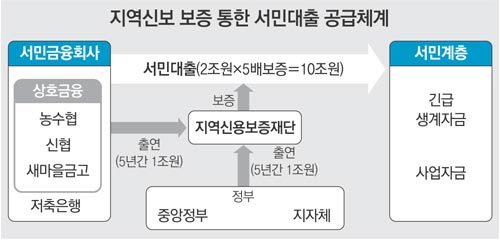

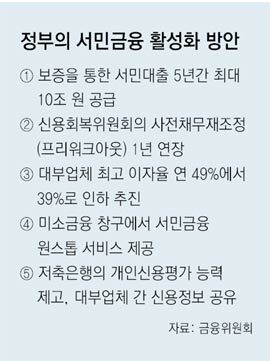

하지만 앞으로는 신용도가 낮거나 소득이 적어도 지역신용보증재단의 보증을 받아 전국 서민금융회사 4000곳에서 저리(低利)로 ‘제2의 미소금융’ 생활자금을 빌릴 수 있게 된다. 대부업체 금리 상한도 단계적으로 연 39%까지 내려간다. 금융위원회는 이번 대책으로 서민들의 금리 부담이 향후 10년간 10조 원가량 줄어들 것으로 예상했다.

○ 생활자금 금리 10% 중후반대

이번 정책의 대상은 신용등급이 6등급 이하이거나 소득이 차상위계층 이하인 서민들이다.

금리는 연 10%대 중후반에서 책정될 것으로 예상된다. 홍영만 금융위 금융서비스국장은 “20%를 넘지 않는 선에서 금리 상한을 정하고 금융회사들이 그 안에서 각자 사정에 맞게 대출금리를 정하게 할 것”이라고 밝혔다. 현재 캐피털업체 등 제2금융권과 대부업체가 연 30∼49%에 돈을 빌려주는 것을 감안하면 서민들이 부담하는 금리가 20%포인트가량 내려가는 셈이다.

이를 위해 정부는 향후 5년 동안 2조 원의 재원(財源)을 마련할 계획이다. 저축은행들은 중앙회를 통해 매년 500억 원씩 모두 2000억 원을 지역신보에 출연하고, 상호금융회사들은 비과세 예탁금 중 매년 1600억 원씩 모두 8000억 원을 내놓기로 했다. 정부도 예산 등을 동원해 1조 원을 출연한다. 지역신보는 여기에 보증배율 5배수를 적용해 10조 원을 서민들에게 공급할 예정이다.

다만 대상에 포함된다고 누구나 돈을 빌릴 수 있는 것은 아니다. 정부는 지역신보의 보증비율을 80∼85%로 제한해 금융회사들이 일정 부분 책임을 지고 돈을 빌려주도록 했다. 금융채무불이행자(옛 신용불량자), 개인회생 및 파산절차 진행자 등은 지원 대상에서 제외된다. 금융위는 ‘제2의 미소금융’으로 불리는 이번 대책의 인지도를 높이기 위해 ‘미소금융’과 구별되는 별도의 브랜드를 만들기로 했다.

정부는 또 한국자산관리공사(캠코)가 운영하는 신용회복기금을 활용해 채무조정 중인 금융채무불이행자에게도 긴급 생활자금을 빌려주기로 했다. 앞으로 5년간 5만 명이 지원 대상에 포함된다. 12일 끝나는 신용회복위원회의 개인 프리워크아웃(사전채무재조정) 제도도 1년간 연장 운영된다. 프리워크아웃 제도는 연체기간이 3개월 미만인 다중 채무자가 금융채무불이행자가 되기 전에 채무조정을 받을 수 있는 프로그램이다.

정부는 이와 함께 저축은행의 신용평가 역량을 키우기 위해 중앙회에 신용정보를 집중하고 이를 활용해 표준신용평가시스템을 구축하기로 했다. 현재 2개 그룹으로 나뉘어 있는 대부업체 신용정보도 통합된다.

하지만 이번 정책에 대해 금융권 일각에서는 가계부채가 많은 상황에서 10조 원을 서민들에게 추가로 빌려주면 부실이 늘어날 것이라는 우려도 나오고 있다. 익명을 요구한 금융권 관계자는 “한국은 지금도 국내총생산(GDP) 대비 가계부채 비율이 세계 최고 수준”이라며 “선거용 선심성 정책은 아닌지 모르겠다”고 말했다.

장원재 기자 peacechaos@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[오늘과 내일/유재동]尹이 한때 꿈꿨던 정부](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130625029.1.thumb.jpg)

댓글 0