정밀화학과 일반화학분야의 매출확대에 따른 기대감

최근 화학업종은 세계 경기 회복으로 수출량이 꾸준히 증가하는 모습을 보이고 있으며, 이러한 수출 호조로 주요 화학 기업들의 실적 또한 사상 최대가 될 전망이다.

이는 중국의 지난 춘절 연휴로 인해 감소했던 생산량이 3월 이후 다시 회복되는 모습을 보이고 있고 전인대에서 내수 부양 기조 유지, 금리인상에 대한 신중한 입장표명 등으로 긴축에 정책에 따른 해당 산업 위축의 우려감을 해소했기 때문인 것으로 판단된다.

또한 이란, 사우디 등 신설비들의 정상가동이 지연되고 있으며, 2010년 아시아 역내 신(증)설 계획을 가지고 있는 NCC 또한 상업가동이 지연되고 있는 상황에서 기존에 우려했던 공급과잉 우려도 약화됐다. 더불어 국제 유가의 강세로 인해 화학제품의 가격상승을 들 수 있다.

삼성정밀화학에 대한 투자의견을 매수로 하는 첫 번째 이유는 정밀화학의 성장성이다.

세계 정밀화학 시장은 2008년 약 1조 3,690억달러의 규모에서 연평균 5.1%의 성장률을 기록하며 2013년에는 1조 7,550억달러의 규모로 성장할 것으로 전망되며, 그 중 반도체 및 디스플레이 산업에 사용되는 정밀화학 제품의 성장세는 클 것으로 예상된다.

현재 삼성정밀화학의 전자재료 부문은 모든 품목들이 고르게 성장세를 보이며 전년 동기 대비 40.0% 증가한 654억원의 매출을 기록했다. 이러한 성장은 차세대 전자부품 소재로 사용 되는 액정 고분자(SELCION®) 등 신규 전자재료 제품의 매출신장과 늦어도 올해 2분기에 나오는 칼라 레이저프린터용 토너 매출이 합쳐지면 더욱 늘어날 전망이다.

두 번째 이유는 일반화학산업의 안정을 들을 수 있다.

삼성정밀화학 영업이익의 기여도가 큰 셀룰로오즈 에테르 제품군은 전방산업의 영향으로 계절적 사이클을 보이지만, 점차 수출지역 및 용도의 다양화로 안정적 이익 추세를 유지할 것으로 보이며 2009년 비료 가격 하락으로 동반 하락한 요소 및 암모니아 가격도 2010년 이후 비료 소비 반등으로 일반화학 부문에 긍정적 요인으로 작용할 것이다.

이러한 일반화학산업의 안정은 동사의 있어 매우 긍정적이며, 향후 주가의 탄력적인 움직임이 예상된다.

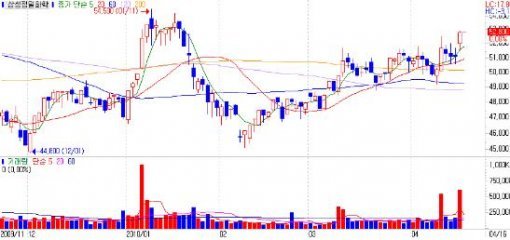

결론적으로 삼성정밀화학은 정밀화학분야의 성장과 일반화학산업의 꾸준한 성장으로 주가상승이 기대되며 현 구간 단기 목표가는 60,000원을 제시하며 눌림목을 이용하여 매수한다면 좋은 결과를 얻을 수 있을 것이다.

![[하이리치 종목진단]삼영엠텍](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2010/04/26/27887046.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![[정용관 칼럼]이재명의 ‘존명 정치’, 그 끝은(Ⅱ)](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130492911.1.thumb.jpg)

![제주 야구장 은행나무에 숨은 비밀은? 이광환 “영원히 야구 내려다볼 것” [이헌재의 인생홈런]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130494798.1.thumb.jpg)

댓글 0