가입 1개월 이후부터 매달 꼬박꼬박 지급…

100세까지 지급보증… 중도사망땐 유가족에게 대신…

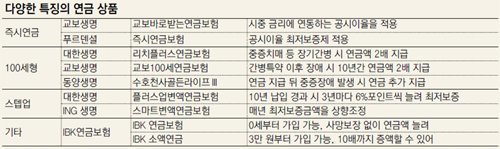

‘은퇴 이후의 삶, 준비하고 계신가요?’ 우리 사회가 고령화사회로 진입하게 되면서 은퇴 준비에 대한 관심이 높아지고 있다. 높아지는 관심에 발맞춰 보험사들의 연금보험과 종신보험이 갈수록 똑똑해지고 있다. 불확실한 금융시장 환경에서 고수익을 올리면서도 안정적으로 노후를 대비하고자 하는 고객들의 까다로운 ‘입맛’을 만족시키기 위해 변신을 거듭하고 있는 것.

○ 다채로운 빛깔의 연금보험

연금보험은 매달 적금처럼 돈을 넣다가 일정 시점 이후 연금을 받을 수 있는 금융상품으로 확정형, 종신형, 상속형으로 나뉜다. 확정형은 10년, 15년, 20년 등 연금 수령기간을 정해 그 기간에 나눠 받는 방식이다. 반면 종신형은 연금 개시 이전에 쌓인 적립금과 이자를 사망할 때까지 연금으로 나눠 받는다. 상속형은 조금 다르다. 생존 기간에는 적립금의 이자를 연금으로 받고 사망 후 적립금을 자녀에게 유산으로 물려준다.

변액연금도 다채로워졌다. 투자수익에 따라 연금액이 변했던 단순한 변액연금보험은 찾아보기 힘들어졌다. 최근 등장한 변액연금은 모두 최저보증을 기본으로 갖추고 있다. 나아가 일단 투자수익이 발생해 늘어난 연금액을 단계별로 최저 보증해주는 ‘스텝업(step up)’ 방식 연금보험도 나왔다.

최저 3만 원으로 가입할 수 있는 소액연금보험도 출시됐다. 통상 10만 원 이상 가입하도록 돼 있는 기존 연금보험과 달리 3만 원부터 가입할 수 있도록 해 서민들의 연금 가입을 촉진하겠다는 의도다. 가입 후 경제 사정이 나아지면 기본보험료의 10배까지 가입액을 늘릴 수 있다.

○ 갖가지 보장 묶어 더 똑똑해진 종신보험

종신보험은 피보험자의 생명을 담보로 사망 후 보험금을 지급하는 상품. 보험시장의 주력상품이었지만 2000년대 중반부터 인기가 사그라지는가 싶었지만 다시 되살아나고 있다. 종신보험 시장에 다른 보험들의 장점들을 흡수한 ‘통합형 보험’이 속속 등장하면서부터다.

본래 종신보험은 피보험자의 생명을 담보로 사망 후 보험금을 지급하는 게 원칙이다. 하지만 요즘에는 노후생활 보조를 위해 종신 보험금을 선지급해주는 상품이 등장했다. 은퇴 때 변액연금으로 전환해 상속 및 증여세 재원 마련, 간병보조비 지원까지 고객의 입맛에 맞는 특약을 갖춘 상품들이 속속 출시되고 있다.

투자형 종신보험도 눈길을 끈다. 현재 1억 원을 보장해준다고 해도 20년 후 1억 원의 가치는 지금과 다르다. 사망 보장금액이 정해진 종신보험의 ‘정액 보장’ 탓에 일반적으로 물가가 상승함에 따라 실질적인 보장금액 규모가 줄어드는 게 단점이다. 이를 보완하기 위해 나온 변액종신보험은 기본 사망보험금에 이자수익 및 투자수익률을 더해서 보험금을 추가로 지급한다.

장윤정 기자 yunjung@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

이호 기자의 마켓ON

구독 27

-

정미경의 이런영어 저런미국

구독 458

-

data&

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김순덕 칼럼]남편을 왕으로 만든 여자, ‘원경’과 김 여사](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131067144.1.thumb.jpg)

댓글 0