2, 3일로 예정된 미국 연방공개시장위원회(FOMC) 회의의 하이라이트는 연방준비제도이사회(FRB)가 양적 완화 정책을 공식적으로 발표할 것인가이다. 시장은 이를 기정사실로 받아들이고 있다. 따라서 엄밀히 말하면 시장의 관심은 양적 완화 정책(QE2)의 재개보다는 국채시장에 투입될 자금 규모에 쏠려 있다. 양적 완화 규모를 놓고 시장의 의견이 분분하다. FRB가 FOMC 회의 때마다 자산 매입 규모를 결정한다면 시장은 차익실현 분위기로 돌변할 수 있다. 대규모 유동성 공급에 대한 기대가 실망으로 바뀌면서 비중을 줄여놓고 보자는 회피 심리가 작용할 수 있기 때문이다.

그러나 단기 실망과는 별개로 이번 QE2는 이전 완화 정책(QE1)과 비교할 때 파괴력이 더 클 수 있다. 따라서 이에 따른 주가 조정을 또 한 번의 기회로 바라봐야 한다. QE2의 효과가 클 것으로 예상하는 이유는 △디레버리징(부채 축소)이 완화되는 상황에서 대규모 유동성이 풀린다는 점과 △자산 매입 대상이 모기지 채권에서 국채로 바뀌었다는 점에 근거한다.

첫째, 디레버리징 완화로 신용시장이 정상화되고 있다. 이 같은 상황에서 FRB가 QE2를 시작하면 효과가 배가될 수 있다. QE1 때는 금융기관의 디레버리징으로 자금이 돌지 못했다. 따라서 본원통화 증가에도 불구하고 통화의 유통 속도는 떨어졌다. 지금은 자금이 돌고 있는 상황에서 새로운 자금이 시장에 유입되는 형국이다.

미국 중간선거도 시장의 관심사다. 선거는 정치적 이벤트여서 주가에 직접적으로 미치는 영향은 제한적이다. 그러나 1940년 이후 총 17번의 중간선거를 보면 공교롭게도 선거 이후 주가는 거의 매번 상승으로 화답했다. 선거 이후 60일간의 수익률을 분석하면 주가는 평균 8% 정도 상승했다. 선거 후 주가가 하락했던 사례는 단 한 번에 그쳤다. 2002년 중간선거가 유일한데 이때는 이라크전쟁을 앞두고 지정학적 리스크가 시장을 강타했던 시기다.

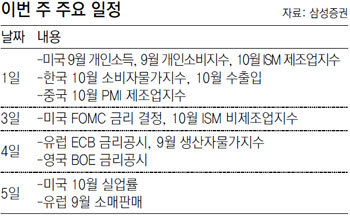

이번 주는 미국의 9월 고용동향과 10월 ISM제조업지수가 발표된다. 민간부문 취업자 수에 초점이 맞춰질 것이다. 중국의 PMI제조업지수와 국내 10월 소비자물가도 놓치지 말아야 할 경제지표다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![국제기구에 “헌재 불신” 서한 보낸 인권위원장[횡설수설/이진영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131144099.5.thumb.jpg)

댓글 0