현대차그룹 ‘풀베팅이냐 적정가냐’… 현대그룹 ‘무조건 풀베팅’

■ 본입찰 15일 마감

현대건설 매각 본입찰 마감(15일)이 일주일 앞으로 다가오면서 현대자동차그룹과 현대그룹이 인수 가격을 결정하기 위해 치열한 수 싸움을 하고 있다. 경영능력 등 비가격 요소도 평가 대상이긴 하지만 가장 큰 변수는 인수 가격이기 때문에 양측은 ‘적정’ 인수 가격을 산정하기 위해 막판 ‘총력 전투태세’에 돌입했다. 시장에서는 인수 가격이 3조5000억∼4조 원에 이를 것으로 보고 있다. 자금력에서는 현대차그룹이 앞서 있다는 데 이론의 여지가 없지만 누가 더 높게 써 낼지는 알 수 없는 상황이다. 입찰가 산정을 앞두고 양측이 움직이는 모습을 보면 입장 차가 감지된다.

현대차그룹 내부에서는 현대건설 인수가 여러 면에서 반드시 필요한 만큼 넉넉하게 가격을 써 내자는 의견과 비가격 요소에서도 앞서 있는 만큼 적정 가격을 써 내자는 의견이 엇갈리는 것으로 전해졌다.

반면 현대그룹은 현대건설을 인수하지 못할 경우 그룹 전체 경영권이 위협받을 수 있기 때문에 ‘풀 베팅’을 할 것이라는 의견이 지배적이다. 실제 현대그룹은 최근 들어 현대건설 인수에 필요한 자금 마련을 위해 ‘총동원령’을 내렸다.

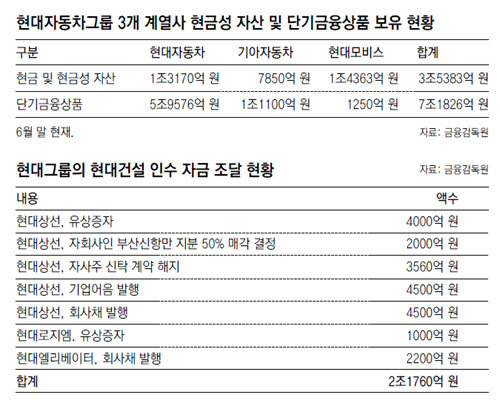

주력 계열사인 현대상선은 지난달 22일 4500억 원 규모 회사채를 발행한 데 이어 28일에는 지분 100%를 갖고 있는 자회사인 부산신항만 지분 50%를 2000억 원에 매각하기로 했고, 3560억 원 규모의 자사주 신탁해지를 결정했다. 4000억 원 규모의 유상증자와 4500억 원 규모의 기업어음(CP) 발행 계획도 발표했다. 현대로지엠에서 실시한 유상증자(1000억 원)와 현대엘리베이터에서 발행한 채권(2200억 원)까지 합하면 2조 원이 넘는다.

현대그룹이 기존에 갖고 있던 현금성 자산이 1조5000억 원 수준이므로, 자체적으로 마련한 돈이 3조6760억 원에 이른다. 현대그룹 관계자는 “최근 조달한 돈이 모두 현대건설 인수를 위한 자금용은 아니다”라면서도 “현대건설 인수에 대한 의지가 확고한 것만은 분명하다”고 말했다.

일단 현대건설이 보유한 현금과 예금이 1조 원이 넘는다. 현대건설은 현대엔지니어링 지분(72.6%)과 현대도시개발 지분(100%)을 갖고 있는데, 이 회사들의 보유 자산을 포함한 가치는 최소 2조5000억 원 이상일 것으로 추정된다.

황진영 기자 buddy@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“6시간 안에 심정지 올 거야, 대비해”… 생명 구하는 AI 예측 기술[허진석의 톡톡 스타트업]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131308171.1.thumb.jpg)

댓글 0