공유하기

삼성전자 주가 ‘100만원 징크스’ 깰까

- 동아일보

글자크기 설정

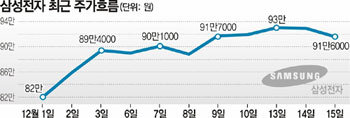

삼성전자 주가가 90만 원대에 안착하면서 주식시장에서는 ‘삼성전자 주가 100만 원 시대’가 머지않았다는 관측이 나오고 있다. 그동안 증권사 애널리스트들이 삼성전자의 목표주가를 100만 원대로 외칠 때마다 주가가 떨어진 전력 때문에 삼성전자가 ‘100만 원 징크스’를 갖고 있다는 얘기도 나왔다. 하지만 이번에는 다르다는 평가가 많다.

15일 삼성전자는 전날보다 1만3000원(1.40%) 떨어진 91만6000원에 장을 마쳤다. 주가지수 2,000시대에 진입하던 날도 주가는 1000원(0.11%) 떨어졌다. 하지만 삼성전자는 사실상 코스피 2,000시대를 견인했다는 평가를 받고 있다. 7일 90만1000원에 처음 올라선 삼성전자는 연일 신고가를 경신하며 13일에는 93만 원까지 오르기도 했다.

아모레퍼시픽 등 이미 100만 원대에 진입한 종목도 몇몇 있지만 삼성전자의 100만 원대 주가가 유독 주목받는 이유는 삼성전자가 증시에서 차지하는 위상 때문이다. 이날 현재 삼성전자가 전체 시가총액에서 차지하는 비중은 12.03%에 달한다. 종합주가지수가 낙관론대로 내년 2,500 정도까지 오르려면 삼성전자의 주가가 ‘날지’ 않고서는 불가능하다.

증권가에서는 과거의 삼성전자와 현재의 삼성전자는 다른 기업이라는 평가를 내놓는다. 과거 반도체 경기에 따라 실적이 들쑥날쑥한 ‘경기 민감주’였다면 이제는 경기와 상관없이 시장 지배력을 행사해 안정적인 이익을 추구할 수 있는 ‘시장 주도주’라는 것이다.

이선태 메리츠종금증권 연구위원은 “올해 추정 18조 원이라는 사상 최고의 영업이익을 올린 삼성전자가 주가에서는 큰 빛을 보지 못한 것은 경기를 타는 반도체산업의 특수성 때문이었다”며 “하지만 3분기를 기점으로 삼성전자의 D램 반도체 시장점유율이 40%를 넘어서면서 시장에서 가격 결정력이 확실히 생겼다”고 설명했다.

D램의 경쟁구도가 단순해질 경우 대형 업체가 이익의 대부분을 가져가는 상황이 온다는 것. 인텔의 주가수익비율(PER)이 13배, 애플이 15배인 데 반해 삼성전자 PER가 9배에 그쳤던 디스카운트 요인이 사라질 수 있다는 설명이다.

하임숙 기자 artemes@donga.com

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

‘콜록콜록’ 2주 이상 지속 기침…감기 아닌 ‘이 질환’?

-

5

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

6

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

9

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

10

식초 먹으면 기억력 좋아진다

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

6

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

7

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

8

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

9

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

10

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

3

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

4

‘콜록콜록’ 2주 이상 지속 기침…감기 아닌 ‘이 질환’?

-

5

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

6

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

9

“집주인 말만 믿었다간”…전세 계약 전 반드시 확인할 5가지

-

10

식초 먹으면 기억력 좋아진다

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

5

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

6

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

7

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

8

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

9

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

10

[속보]李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0