■ 미소금융 출범 1년

15일 경기 성남시 성호시장. 이곳에서 뻥튀기를 파는 노점상 김모 씨(55)의 얼굴에 모처럼 웃음꽃이 피었다. 그는 11월 초 이 시장을 찾은 미소금융 직원에게 현장에서 즉석 대출상담을 받고 500만 원을 4.5%의 저금리로 빌렸다. 김 씨의 신용등급은 미소금융 대출을 받을 수 없는 6등급이지만 하반기부터 새로 개발된 미소금융 특화상품인 전통시장 상인 대출을 통해 운영자금을 빌릴 수 있었다. 김 씨는 “옥수수 값이 크게 올라 걱정이 많았는데 미소금융 덕에 한시름 놓게 됐다”며 “대출조건이 까다롭다고 들었는데 직접 시장까지 찾아와 대출해줘 고맙다”고 말했다.

신용도가 낮은 저소득층에 창업자금을 빌려주는 미소금융이 16일 출범 1주년을 맞았다. 지난해 경기 수원시 팔달문 시장에서 1호 지점을 개점하면서 시작된 미소금융은 1년 만에 100호점인 서울 노원지점이 문을 열며 안정적인 궤도에 들어섰다는 평가다. 특히 올 하반기부터는 다양한 특화 대출상품을 내놓으면서 대출실적이 1년 만에 1000억 원을 돌파했다.

하지만 내년부터 대출금 상환이 본격적으로 시작되는 만큼 미소금융이 서민 금융생활에 완전히 뿌리내리려면 연체율 관리와 안정적 대출재원 확보라는 과제를 시급히 해결해야 한다는 지적이다.

도입 초기 까다로운 대출조건으로 제 역할을 하지 못한다는 지적을 받았던 미소금융은 최근 영세 자영업자나 도움이 필요한 계층을 대상으로 한 특화상품을 내놓으며 활기를 되찾고 있다. 전통시장 상인, 다문화 및 한부모 가정 등 미소금융이 지금까지 내놓은 특화 상품은 모두 16개에 이른다.

일반 미소금융 상품은 신용등급 7등급 이하라야 이용할 수 있지만 특화상품은 신용등급과 상관없이 기초생활수급권자나 월 건강보험료 납부실적이 6만6000원 미만인 차(次)상위 계층이면 대출을 받을 수 있다. 또 일반 미소금융 대출은 2000만 원 이상을 빌리려면 자기자본이 창업자금의 절반 이상이 돼야 하지만 일부 특화 대출은 자기자본비율이 10∼30%여도 가능하도록 대출 문턱을 크게 낮췄다.

대표적인 특화상품은 전통시장 상인 대출이다. 미소금융재단과 협약을 맺은 지방자치단체에 위치한 226개 전통시장의 상인은 1000만 원(무점포 상인은 500만 원)까지 연 4.5%의 금리로 대출 받을 수 있다. 미소금융 각 지점은 일손이 바쁜 상인들을 위해 직접 전통시장을 찾아가 대출심사를 하는 ‘찾아가는 미소금융’ 서비스도 펼치고 있다.

다문화 및 한부모 가정을 위한 특화상품은 창업자금은 2000만 원, 운영자금은 1000만 원까지 대출해준다. 특히 창업자금을 1000만 원 이상 빌릴 때를 제외하면 3∼6개월간의 거치기간에는 이자를 받지 않는다. 미소금융 지점들은 국가유공자와 탈북자를 위한 대출상품도 취급하고 있다.

지금까지는 11개 미소금융재단이 각자 자체 개발한 특화상품만 취급해 거주지역에 해당 미소금융 지점이 없으면 대출을 받기 어려웠다. 그러나 최근에는 탈북자 대상 특화상품 등 일부를 제외하고 전국 100개 미소금융 지점 전체에서 모든 특화상품을 이용할 수 있게 됐다.

○내년 3월 본격 상환 시작

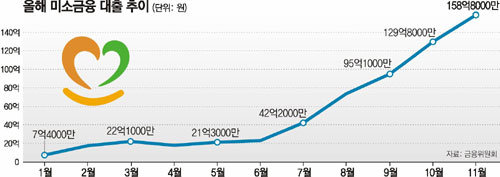

특화상품이 인기를 끌면서 미소금융 대출실적은 급증하고 있다. 미소금융 도입 첫 달인 1월 7억4000만 원을 대출해주는 데 그쳤지만 특화상품 도입 이후 크게 늘어 15일 현재 2만1223명에게 1019억 원의 돈을 빌려줬다.

▼ 연체율 관리-대출 재원 확보 과제로 ▼

진동수 금융위원장은 16일 미소금융 1주년 기념식에서 “올해가 미소금융이 뿌리를 내린 한 해였다면 내년은 장기적 성장의 토대를 다지는 해”라며 “서민들에게 실제 도움이 되도록 끊임없이 창의적인 방안을 강구할 것”이라고 밝혔다.

하지만 미소금융이 성공에 이르기 위해서는 연체율 관리가 무엇보다 중요하다는 지적이다. 현재 연체율은 1% 남짓이지만 내년 3월부터 본격적인 대출 상환이 시작되면 연체율이 상승할 수 있다는 우려가 적지 않다. 특히 미소금융은 연 20%에 가까운 금리로 대출을 내주는 방글라데시 그라민은행 등 외국의 마이크로크레디트 기관에 비해 낮은 금리를 유지하고 있어 연체율이 5%만 넘어도 대출재원을 유지하는 데 부담이 될 수 있다.

추가로 대출 재원을 마련하는 것도 시급한 과제로 꼽힌다. 내년부터는 월 대출액이 200억 원에 이를 것으로 예상돼 현재 확보된 한 해 2000억 원의 자금으로는 대출 수요를 모두 충족시키기 어려울 것으로 보인다.

이에 따라 금융위원회와 미소금융중앙재단은 내년부터 성실히 대출금을 상환하는 이들에게는 금리를 깎아주는 인센티브 제도를 도입하고 기부금을 통해 재원을 확충할 방침이다.

문자메시지와 e메일을 통해 ‘미소금융’이라며 접근해 수수료 등을 요구하는 ‘미소금융 사기’에 대한 대책도 마련할 필요가 있다. 미소금융중앙재단 관계자는 “미소금융은 수수료를 요구하거나 문자 및 e메일을 통해 대출을 권유하지 않는다”며 “지나치게 유리한 조건이라면 일단 의심하고 반드시 전화(1600-3500)나 홈페이지(www.smilemicrobank.or.kr)를 통해 확인해야 한다”고 당부했다.

문병기 기자 weappon@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0