‘내가 가진 보험+α’ 새해 새보험 가입땐 시너지 효과 필수

연령 제한깴보장 범위 등 꼼꼼히 살피고 따져야… 가입할 마음 먹었다면 빨리 할수록 보험료 저렴

《 신묘년(辛卯年) 새해를 맞아 보험 가입을 고려하고 있는 사람들이 많다. 하지만 종류가 너무 많고 가입조건이 천차만별이어서 막상 가입하려면 헷갈리고 주저되는 것이 보험이다. 보험 가입을 고민하는 예비가입자들이 고려해야 할 사항과 올해 주목할 만한 보험상품은 어떤 것들이 있는지 살펴봤다. 》

○ 내가 가진 상품 ‘꼼꼼’ 확인, 이왕 가입할 거면 ‘빨리’

자기가 어떤 보험에 가입했는지를 제대로 기억하지 못하는 보험 가입자들이 의외로 많다. 실제로 가입자들이 찾아가지 않아 ‘잠자고 있는’ 휴면보험금은 매년 급증해 4000억 원에 육박하고 있다.

생명·손해보험협회에 따르면 휴면보험금 잔액은 2007년 말 455억 원에서 2008년 말 831억 원, 2009년 말 2840억 원, 지난해 11월 말 현재 3910억 원으로 급증세를 보이고 있다. 2008년 이후 매년 1000억 원 넘게 쌓이고 있어 올 연말에는 5000억 원에 육박할 것이라는 전망도 있다.

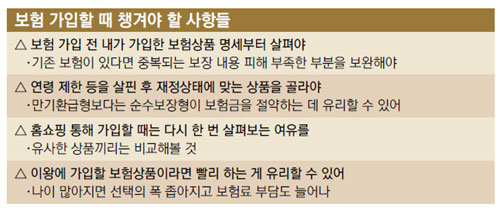

그렇다면 보험 가입을 위해 상품을 고르려면 무엇부터 살펴봐야 할까. 주의사항이 한두 가지가 아니지만 일단 보장성 보험 등을 가입할 때는 단순히 보장액이 큰지 작은지를 떠나 보험사들이 제시하는 연령 제한, 보장 범위·제한 등을 꼼꼼히 따져봐야 한다.

또 자신이 꾸준히 보험료를 납입할 수 있을지도 생각해봐야 한다. 자신의 재정상태에 맞지 않는 상품을 선택해 중도에 해지하게 되면 손해가 이만저만이 아니기 때문이다. 그리고 일반적으로 만기환급형보다는 순수보장형 상품에 가입하는 것이 보험료를 줄일 수 있다.

또 이왕에 가입하려고 마음먹은 보험이라면 가입을 서두르는 것이 좋을 수 있다. 보험사별로 많은 상품들이 출시돼 있지만 나이가 많을수록 가입이 까다로워 선택의 폭이 넓지 않기 때문이다. 보험료 부담에도 차이가 생긴다.

홈쇼핑 등을 통해 보험에 가입할 때는 특히 주의가 필요하다. 홈쇼핑에 나오는 상품은 한 번 방송으로 끝나는 것이 아니고, 한 상품을 여러 번 방송하므로 당장 가입하는 것보다 다른 유사한 보험 상품과 비교해 보는 것이 좋다. 같은 보험 상품이라도 홈쇼핑별로 보장 내용과 보험료가 조금씩 차이가 있다.

그렇다면 올해 주목해야 할 보험 상품은 어떤 것들이 있을까. 보험업계에서는 여전히 ‘통합보험’이 ‘주류 상품’ 자리를 지킬 것으로 보고 있다. 종신, 질병 보장 등을 한꺼번에 보장하는 통합보험의 인기가 식지 않고 있는 것. 지난해 1월부터 11월까지 판매된 주요 생보사의 통합보험 신규 가입액만도 전해 같은 기간 2653억 원보다 24% 급증한 3294억 원에 이른다. 특히 삼성, 대한, 교보생명 등 이른바 ‘빅3’가 통합보험 시장을 주도하고 있다.

저축성보험은 단연 변액연금이다. 코스피가 2,100 선을 넘어 활황을 보이고 있는 가운데 고령화와 은퇴설계 같은 사회 의제가 맞물리면서 변액연금은 지난해 초부터 되살아나기 시작했다. 최근 출시된 변액연금 상품들은 원금과 최저 수익률을 보증하는 ‘스텝업 방식’을 도입해 안심하고 가입할 수 있는 이점이 있다.

장윤정 기자 yunjung@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

기고

구독

-

글로벌 책터뷰

구독

-

정경아의 퇴직생활백서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0