부동산 PF지뢰 피해간 금융기관엔 ○○○가 있다

서울 용산역세권 국제업무지구 개발은 대표적인 대형 부동산 프로젝트 파이낸싱(PF) 사업으로, 지난해 삼성물산이 발을 빼면서 한때 좌초 위기에 놓인 적이 있었다. 2007년 용산 PF사업 투자자 모집 때 상당수 금융회사가 투자를 결정한 상황에서 교보생명도 투자 검토를 진행했다. 하지만 교보생명 심사부는 이 프로젝트를 냉정하게 외면했다. ‘토지 매입부터 해결되지 않은 부분이 많아 위험요소가 크다’는 게 이유였다. “위험을 감수하지 않고 어떻게 돈을 벌 수 있느냐”고 내부에서 볼멘소리도 없지 않았다. 하지만 지난해 PF 위기로 홍역을 치른 이후 지금은 그때 선택이 옳았다며 고개를 끄덕인다.

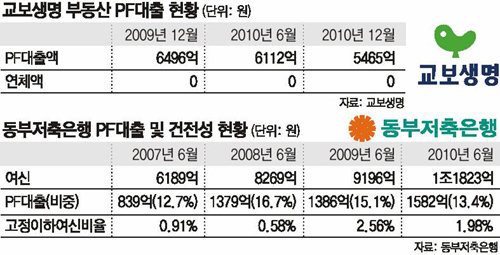

올해도 금융권은 PF 부실이 언제 터질지 노심초사하고 있다. 저축은행은 물론이고 대형 금융기관들도 예외는 아니다. 이런 상황에서 ‘PF 지뢰’를 용케 피해 간 금융기관들이 있어 눈길을 끈다. PF 연체규모 ‘제로(0)’를 자랑하는 교보생명, 캠코에 매각한 부실 PF대출채권이 한 건도 없는 동부저축은행, 6년째 흑자를 이어가는 롯데캐피탈 등이 그 주인공들이다.

이들에게 특별한 ‘비기(秘器)’가 있었던 것일까. 기자가 취재한 바로는 비법이라는 것이 의외로 단순했다. 원칙 있는 ‘리스크 관리’에 집중하자는 것이다. 교보생명은 회사 내에 투자자산심사위원회, 자산운용협의회를 두고 투자 건마다 개별 심사를 했다. 교보생명 이석기 전무는 “투자심사 항목은 여타 금융기관과 크게 다르지 않을 것”이라며 “다만 0.1∼0.2% 수익을 더 얻으려다 자산의 1%가 날아갈 수도 있다는 생각으로 투자심사를 철저히 했다”고 말했다. 교보생명은 지난해 12월 기준 PF 대출 규모가 5465억 원에 이르지만 연체액은 전혀 없다. 보험사들의 지난해 6월 기준 평균 PF연체율은 7.9%에 달한다.

롯데캐피탈도 다른 업체들이 부동산 PF로 고수익을 누릴 때 욕심을 내기보다는 2∼3% 수준의 낮은 마진율이지만 리스크 관리에 치중하면서 자금을 운용했다. 특히 신인도 A- 등급 이상의 시공사 비중(98.4%)을 높게 유지한 데 따라 PF 요주의 여신이 전혀 없다는 것이 회사 측 설명이다. 한국기업평가 관계자는 “계열사인 롯데건설이 뛰어든 사업에 주로 투자를 하면서 상대적으로 좋은 투자처를 잡을 수 있었다”고 분석했다.

최고경영자(CEO)의 의지도 숨겨진 비결이다. 심사조직의 독립성을 지켜주는 것, 원칙을 지키는 분위기를 만드는 것은 결국 CEO의 몫이기 때문이다. ‘고객들이 보험사를 믿고 맡긴 돈을 함부로 투자할 수 없다’는 철학을 가진 신창재 교보 회장은 심사부서에 전폭적인 지지를 표명하면서 힘을 실어줬다. 롯데캐피탈은 은행 재무부서 임원을 지낸 일본인 고바야시 마사모토 대표의 리스크 관리 마인드가 건전성 확보에 주효했다는 후문이다.

경제 카페 >

구독

![[경제 카페]‘글로벌 4강’ 도전 현대車를 위한 쓴소리](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/02/08/34667624.1.jpg)

이런 구독물도 추천합니다!

-

사설

구독

-

고양이 눈

구독

-

정용관 칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0