저축률 2.8%… ‘소비왕국’ 美의 절반에도 못미쳐

‘저축 강국’으로 불렸던 한국의 가계저축률(저축액을 가처분소득으로 나눈 비율)이 2.8%로 곤두박질했다. ‘소비 왕국’인 미국의 가계저축률의 절반에도 못 미치는 수준이다.

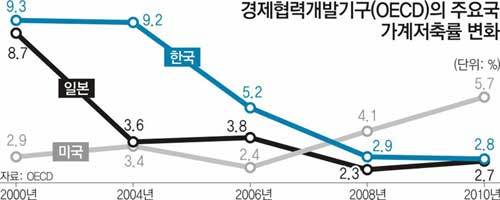

7일 경제협력개발기구(OECD) 경제전망 보고서에 따르면 지난해 우리나라의 가계저축률은 2.8%로 저축률 자료가 집계된 20개 회원국의 평균 저축률인 6.1%에 크게 못 미쳤다. 우리나라의 저축률 순위는 덴마크(―1.2%) 체코(1.3%) 호주(2.2%) 일본(2.7%)에 이어 끝에서 다섯 번째다. 저축 강국으로 불리던 시절과는 판이한 수치다. 우리나라는 1988년 저축률 세계 1위국에 올라선 뒤 10년간 1위를 지킨 적이 있다.

우리나라 저축률은 2007년과 2008년 2.9%를 유지한 뒤 2009년 3.6%로 잠깐 올랐다가 2010년 2.8%로 다시 내려섰다. 반면 미국의 저축률은 2007년 2.1%에서 2008년 4.1%로 2배가량 불어난 뒤 2009년 5.9%, 2010년 5.7%로 한국과 격차를 점차 벌리고 있다. 미국은 2008년 글로벌 금융위기를 거치며 소비를 줄여 저축률이 올랐지만 한국은 여전히 낮은 저축률에서 벗어나지 못하고 있다. 급기야 2012년에는 한국의 가계저축률이 2.8%로 전망돼 3.1%로 전망되는 일본에 추월당할 것으로 보인다.

또 다른 이유로는 저축의 원천인 가계소득 증가세가 주춤하는 점이 꼽힌다. 한국은행과 통계청 등에 따르면 연평균 가계소득 증가율은 1980년대에 16.9%였지만 1990년대 들어 12.7%로 하락하고 2000년대에는 10년 전의 절반 수준인 6.1%로 내려섰다.

가계지출 증가도 원인이다. 통계청 가계동향 조사에 따르면 2010년 소득 대비 가계지출의 비중은 전국 2명 이상 가구 실질 기준 82.2%로 통계 작성 이래 최고치였다. 무리하게 빚을 얻어 집을 마련하고 자신의 소득으로 이자 내기도 버거운 이른바 ‘하우스 푸어’ 계층이 많은 것도 저축률 하락에 한몫했다.

이대로 저축률이 떨어지면 ‘한국경제의 성장엔진’이 식을 수 있다는 우려가 나온다. 저축률이 낮은 수준을 유지하면 경제 전반에 대한 투자 여력이 줄 수 있다. 한은 금융경제연구원이 2009년 내놓은 ‘개인저축률과 거시경제변수 간 관계분석’ 보고서에 따르면 국내 개인저축과 국내 투자는 상관성이 높아 저축률이 낮은 수준에 머물면 미래의 투자와 소비 여력이 떨어져 내수 신장에 걸림돌이 될 수 있다. 강중구 LG경제연구원 책임연구원은 “저축의 대표적인 주체는 기업, 정부보다 가계이기 때문에 가계저축률 하락은 총저축률 하락으로 이어져 투자의 원천이 줄어들 수 있다”며 “잠재 성장을 저해하고 거시건전성을 악화시킬 것으로 보인다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0