주택청약종합저축 수도권 1순위자 5월 첫 배출

가입자 1000만명 넘어··· 만 20세 미만도 32% 차지

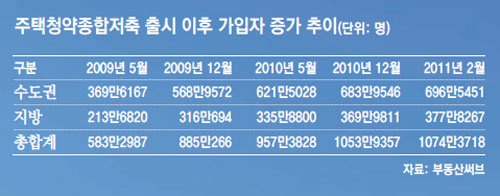

이른바 ‘만능통장’으로 인기몰이를 한 주택청약종합저축이 출시 2년을 맞이하면서 올 5월 수도권 기준 1순위 가입자를 배출한다. 주택청약종합저축은 기존 청약저축, 청약 예·부금과 달리 공공·민영, 중소형·중대형 등 모든 유형의 주택에 청약할 수 있다. 이처럼 기능이 통합돼 있다는 점이 작용해 2011년 2월 말 기준 가입자가 1074만여 명에 이르는 등 단일 청약통장으로는 최초로 1000만 명 이상이 가입하는 ‘기염’을 토했다.

가입자 수가 많다 보니 향후 분양시장에 미칠 파장도 작지 않을 것으로 예상된다. 부동산정보업체 부동산써브 나인성 연구원은 “기존 청약저축과 예·부금의 1순위자는 300만∼450만 명 수준으로 청약종합저축 1순위 자격자까지 가세하면 청약통장 비중이 낮은 특별공급이나 청약가점제가 적용되는 민영 분양에는 청약 수요가 한꺼번에 몰릴 가능성이 높다”고 말했다.

○누구나 가입하지만 청약은 제한

주택청약종합저축의 통장 출시 첫 달인 2009년 5월 말 가입자 587만 명 중 32%인 188만 명은 만 20세 미만으로 미성년자의 가입 비율이 높은 편이다. 이 통장은 가입기간에 대한 가점이 있으므로 이렇게 빨리 청약통장에 가입하는 것이 유리하다. 그러나 공공주택에 청약할 경우 만 20세 이전의 납입횟수는 금액이 많은 순으로 최고 24개월까지만 인정받을 수 있다는 점을 유념해야 한다.

즉 현재 만 20세 1개월인 A 씨가 17세에 이 상품에 가입해 12개월 동안 월 10만 원을 붓고 18세 때와 19세 때 1년 동안 매달 각각 월 5만 원씩과 2만 원씩을 넣은 뒤 20세 1개월째에 다시 10만 원을 입금했다면 20세 이전에 불입한 금액 중 액수가 많은 12개월×10만 원과 12개월×5만 원을 합친 180만 원과 20세 이후에 불입한 10만 원을 합친 190만 원만 인정받을 수 있다는 뜻이다. 민영주택에 청약할 때도 가점제를 계산할 때 미성년 가입기간은 24개월까지만 인정된다.

○주택 선택은 청약 시점에, 계획은 미리

먼저 중소형 공공주택 청약은 당첨자 선정방식이 총 납입횟수 또는 금액이기 때문에 매월 최대 납입 한도인 10만 원씩을 넣는 것이 좋다. 한편 민간 아파트 청약에는 매달 불입하는 금액이 해당지역 내 면적별 예치금에 미치지 못하더라도 청약 전까지 나머지 차액을 일시에 불입한다면 원하는 주택형에 청약할 수 있다. 예치금 최대 금액인 1500만 원을 충족한 가입자는 최초 청약 때 주택 규모에 제한을 받지 않고 선택할 수 있지만 예치금이 부족하면 그만큼 선택의 폭이 줄어든다. 납입 방법은 매달 2만∼50만 원까지 자유불입이며 청약 예금 예치금 최대한도인 1500만 원까지는 50만 원을 초과해 납입할 수도 있다.

또 최초로 주택 규모를 선택한 뒤 2년간은 변경이 불가능하다는 사실도 염두에 두어야 한다. 2년 후 변경할 때에도 큰 면적에서 작은 면적으로의 전환은 가능하나 작은 면적에서 큰 면적으로 바꾸려면 1년이 지나야 한다.

한편 가점제에 맞추기 위해서는 ‘통장 리모델링’도 고려해 볼 만하다. 조민이 부동산1번지 팀장은 “가점제에 유리한 무주택자가 가점제 배정물량이 75∼100%에 이르는 전용 85m² 이하를 배정받기 위해서는 입주자모집공고일 이전에 작은 평형 신청 통장으로 전환하는 등 ‘다운사이징’을 고려해볼 필요가 있다”고 말했다. 이어 “반면 가점에서 불리한 주택 소유자는 추첨제 배정 물량이 50%로 상대적으로 많은 85m² 초과 주택을 공략하는 것이 유리한 만큼 청약 통장을 증액하는 것이 좋다”고 조언했다.

김현진 기자 bright@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]‘주먹 불끈’ 지지층만 챙긴 尹… 더 큰 분열 예고한 씁쓸한 풍경](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131172764.1.thumb.jpg)

![“1분에 한번꼴”…‘99분 연설’과 99번의 기립박수 [트럼피디아]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131167568.1.thumb.jpg)

댓글 0