공유하기

현대차 1분기 영업익 1조8275억 ‘무한질주’

- 동아일보

글자크기 설정

예상 뛰어넘는 ‘어닝 서프라이즈’

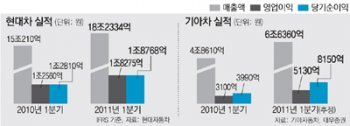

매출 21% 늘어 18조2334억…R&D 투자 품질경영이 원동력

요즘 ‘가장 잘나가는’ 기업은 현대자동차그룹이다. 나오는 신차마다 좋은 반응을 얻어서 미국과 중국, 인도 공장을 풀가동해도 모자랄 정도로 자동차가 잘 팔리고 있다. 코스피가 사상 처음으로 2,200 선에 진입하는 데 선봉에 선 것도 현대자동차그룹 주식이었다. 그룹의 맏형인 현대자동차가 28일 1분기(1∼3월) 실적을 발표했다. 예상했지만 뚜껑을 열어보니 결과는 예상을 훨씬 뛰어넘었다.

현대자동차는 1분기에 매출 18조2334억 원, 영업이익 1조8275억 원의 실적을 냈다. 시장의 예상치를 뛰어넘는 ‘어닝 서프라이즈’다. 국제회계기준(IFRS)을 처음 적용한 이번 실적에서 매출과 영업이익은 지난해 같은 기간보다 21.4%, 45.6% 늘어났다. 경상이익과 순이익 역시 지난해 같은 기간보다 각각 54.9%, 46.5% 증가한 2조4646억 원, 1조8768억 원이었다. 현대차 관계자는 “새로운 회계기준이 처음 적용됐지만 이를 감안하더라도 사실상 분기 실적으로는 최고 수준”이라고 말했다. 1분기 글로벌 판매대수는 지난해 같은 기간보다 9.2% 증가한 91만9130대로 집계됐다.

현대차의 이 같은 실적은 해외 시장에서의 판매 호조에 힘입은 것으로 분석된다. 1분기 국내에서 그랜저와 엑센트 등 신차를 연이어 선보였음에도 지난해 같은 기간보다 0.8% 줄어든 16만6664대를 판매했다. 그러나 해외에서는 작년 동기보다 11.6% 증가한 75만2466대를 팔았다. 현대차 측은 “내수는 지난해 1분기 판매가 워낙 많았기 때문에 올해 다소 줄었다”며 “해외에서는 아반떼(수출명 엘란트라) 등의 성공적 판매로 호조세를 이어갔다”고 설명했다.

현대차그룹이 뛰어난 실적을 내는 원동력은 그동안의 품질경영과 연구개발(R&D) 투자가 빛을 발하고 있기 때문이다. 하지만 여기에 더해 글로벌 경영환경의 변화도 한몫하고 있다는 것이 전문가들의 설명이다.

이항구 산업연구원 주력산업팀장은 “정몽구 회장이 2000년대 들어서 강조한 품질경영이 이제 소비자 반응으로 이어지고 있고 2003∼2008년 R&D 투자 연평균 증가율이 33%에 이를 정도로 R&D에 주력한 점이 브랜드 이미지 상승을 이끌고 있다”고 말했다.

GM 등 미국 업체의 이미지 하락과 도요타를 비롯한 일본 기업들의 리콜 문제가 불거지면서 반사이익을 얻고 있는 것도 실적이 좋아진 이유다. 그러나 점차 해외 생산이 늘어나고 현대차그룹이 글로벌화하면서 수익에 치중하다보면 품질과 관리에 문제가 생길 수 있다는 우려도 나온다. 현장에서 문제가 생기면 즉각 수정하는 ‘도요타 웨이’는 글로벌 생산체제가 되고 수익에 쫓기기 시작하면서 제대로 지켜지지 않았고 이것이 결국 도요타 리콜 사태를 불렀기 때문이다. 또 복수노조와 타임오프제 등 현안이 산적한 노사 문제, 올해 원-달러 환율이 점차 내릴 것(원화 가치 상승)이라는 전망도 현대차그룹이 넘어야 할 산이다. 익명을 요구한 한 경제연구소 연구원은 “해외에 비해 국내 수익이 너무 높아 국내 소비자를 ‘봉’으로 아는 인식이나 납품단가 후려치기 등의 관행도 한 단계 더 도약하기 위해서는 극복해야 할 점”이라고 말했다.

한상준 기자 alwaysj@donga.com

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

5

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

6

[단독]美고위급 “인태 전력 그냥 주차돼 있어…주한미군 고민”

-

7

[횡설수설/신광영]김건희 조사 두 달 전 ‘불기소’ 문건

-

8

[오늘의 운세/3월 26일]

-

9

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

10

출생아수 7년만에 최다… 합계출산율 ‘1.0명’ 회복 코앞

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

10

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

트렌드뉴스

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

3

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

4

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

5

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

6

[단독]美고위급 “인태 전력 그냥 주차돼 있어…주한미군 고민”

-

7

[횡설수설/신광영]김건희 조사 두 달 전 ‘불기소’ 문건

-

8

[오늘의 운세/3월 26일]

-

9

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

10

출생아수 7년만에 최다… 합계출산율 ‘1.0명’ 회복 코앞

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

10

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![김건희 조사 두 달 전 ‘불기소’ 문건[횡설수설/신광영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133610223.2.thumb.jpg)

댓글 0