공유하기

인기 시들 주택청약종합저축 만능통장… ‘소득공제’ 여전히 매력

- 동아일보

-

입력 2011년 5월 18일 03시 00분

글자크기 설정

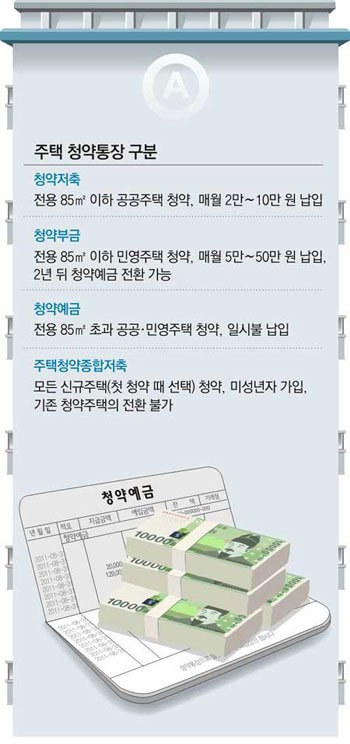

시중은행 적금을 대신할 새로운 상품으로 인기를 끌었던 주택청약종합저축(만능통장)의 매력이 예전만 못하다. 만능통장이 출시된 때인 2009년 5월만 하더라도 시중은행의 1년짜리 정기예금은 초저금리여서 상대적으로 만능통장의 금리가 크게 돋보였지만 최근 시중은행 예·적금 금리가 오르면서 만능통장의 메리트가 사라졌기 때문이다. 여기에 1순위자가 폭발적으로 늘어나다 보니 청약통장 무용론까지 나오고 있는 실정이다. ‘만능통장’을 과연 어떻게 활용하면 좋을지 살펴본다.

○ 만능통장 금리 매력도 하락

주택청약종합저축은 통장 하나로 공공주택과 민영주택 모두 청약할 수 있고 소득공제 혜택까지 주어져 ‘만능통장’으로 각광을 받았다. 시중은행의 금리가 하락하면서 재테크 수단으로도 인기를 모았다. 2년 이상 불입하면 연 4.5% 금리를 적용받을 수 있었기 때문.

그러나 상황이 달라졌다. 17일 금융권에 따르면 현재 1년짜리 시중은행 정기예금 금리는 우리은행 4.1%, 신한은행 4.15%, 하나은행 4.21%다. 2.8∼2.9%대였던 2년 전과 비교하면 대략 1%포인트 이상 올랐다. 예금금리뿐만 아니라 정기적금 금리도 2년 전보다 1%포인트 이상 올랐다. 현재 ‘하나 시크릿 적금’은 기본금리 4.1%에 우대조건을 만족하면 2년 이상 4.5%, 3년 이상 5.1%, 5년 이상 가입 시 5.4% 금리를 적용한다.

시중은행 관계자는 “2년 전만 하더라도 정기예금 금리가 3%를 밑돌아 4.5% 금리를 보장하는 만능통장이 재테크 수단으로 인기를 끌었지만 현재 시중은행 예·적금 금리도 그만큼 올라 중장기적으로 목돈을 마련할 생각이라면 금리가 더 높은 시중은행 적금 상품에 가입하는 편이 더 낫다”고 조언했다.

○ 주택청약 목적으로는 여전히 매력

금리 부분만 고려하면 만능통장의 매력도가 떨어졌지만 무주택자가 주택청약을 목적으로 만능통장에 가입한다면 여전히 메리트는 존재한다. 소득공제를 받을 수 있기 때문이다.

무주택 가구주가 주택청약종합저축에 가입하면 납입액(한도 120만 원)의 40%를 공제받을 수 있다. 매달 10만 원씩 불입하면 48만 원을 공제받는다.

공공주택은 1순위 자격 요건(청약저축 가입 후 2년 경과, 매달 정한 날에 24회 이상 납입)을 갖추면 청약할 수 있지만 동일 순위자가 같은 지역에서 경쟁하면 당첨자를 무주택 가구주 기간, 저축 총액, 납입 횟수, 부양가족 수, 해당 지역 거주 기간 순에 따라 결정하기 때문에 당첨 가능성은 기존 청약저축 가입자가 높다. 만능통장 가입자 중 공공분양 물량에 관심이 있다면 특별공급제도를 활용하는 것이 좋다.

생애최초 특별공급은 자격 조건만 갖추면 동일한 순위에서 무작위로 추첨하기 때문에 젊은 직장인이 공략해 볼 만하다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

2

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

3

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

4

[속보]美대법원, 트럼프의 국가별 상호관세 ‘위법’ 판결

-

5

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

6

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

7

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

8

[속보]美대법 “트럼프 상호관세 위법”…韓 무역합의 불확실성 커져

-

9

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

10

주한미군 전투기 한밤 서해 출격…中 맞불 대치

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[사설]“12·3은 내란” 세 재판부의 일치된 판결… 더 무슨 말이 필요한가

-

9

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

트렌드뉴스

-

1

‘李 지지’ 배우 장동직, 국립정동극장 이사장 임명

-

2

17년 망명 끝에, 부모 원수 내쫓고 집권[지금, 이 사람]

-

3

“스페이스X 기대감에 200% 급등”…블룸버그, 한국 증권주 ‘우회 투자’ 부각

-

4

[속보]美대법원, 트럼프의 국가별 상호관세 ‘위법’ 판결

-

5

스벅 통입점 건물도 내놨다…하정우, 종로-송파 2채 265억에 판다

-

6

[단독]위기의 K배터리…SK온 ‘희망퇴직-무급휴직’ 전격 시행

-

7

“심장 몸 밖으로 나온 태아 살렸다” 생존 확률 1% 기적

-

8

[속보]美대법 “트럼프 상호관세 위법”…韓 무역합의 불확실성 커져

-

9

국힘 내부 ‘장동혁 사퇴론’ 부글부글…오세훈 독자 행보 시사도

-

10

주한미군 전투기 한밤 서해 출격…中 맞불 대치

-

1

“尹 무죄추정 해야”…장동혁, ‘절윤’ 대신 ‘비호’ 나섰다

-

2

“재판소원, 4심제 운영 우려는 잘못… 38년전 도입 반대한 내 의견 틀렸다”

-

3

尹 “계엄은 구국 결단…국민에 좌절·고난 겪게해 깊이 사과”

-

4

한동훈 “장동혁은 ‘尹 숙주’…못 끊어내면 보수 죽는다”

-

5

유시민 “李공소취소 모임, 미친 짓”에 친명계 “선 넘지마라”

-

6

“尹어게인 공멸”에도 장동혁 입장 발표 미뤄… 국힘 내분 격화

-

7

尹 ‘입틀막’ 카이스트서…李, 졸업생과 하이파이브-셀카

-

8

[사설]“12·3은 내란” 세 재판부의 일치된 판결… 더 무슨 말이 필요한가

-

9

[단독]美, 25% 관세 예고 前 ‘LNG터미널’ 투자 요구

-

10

“윗집 베란다에 생선 주렁주렁”…악취 항의했더니 욕설

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0