생보사엔 효자, 가입자엔 애물

“5년에 고작 0.31%?” 지인의 소개로 2006년 3월 한 외국계 보험사의 변액유니버셜보험에 가입한 김모 씨(50)는 가입 5년여 만에 보험 납입 상황을 꼼꼼히 따져보다가 깜짝 놀랐다. 월 20만 원씩 꼬박꼬박 5년 이상 부으면 노후 종잣돈으로 충분할 것으로 기대했는데, 정작 받을 수 있는 해지환급금이 원금의 100.31%에 불과했다. 보험료에서 매달 15.92%씩 사업비가 빠져나갔기 때문인 것을 나중에 알게 됐다. 김 씨는 “20만 원을 낼 때마다 3만 원씩 떼어 갔던 것 아니냐”며 “설계사도, 보험사도 제대로 설명해주지 않았다”고 분통을 터뜨렸다. 하지만 보험사에서는 “자필서명을 한 확인서에 관련 내용이 명시돼 있다”는 답변만 할 뿐이었다. 그는 보험사에 손해배상을 청구할 방법을 고민하다 결국 보험을 해지했다.

○ 변액보험 인기 속에 민원도 증가

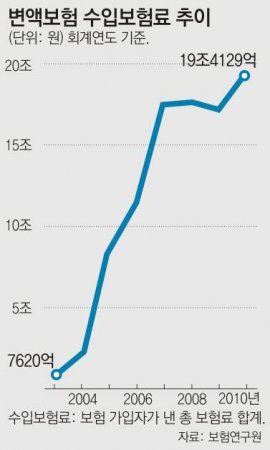

2001년 7월 첫선을 보인 변액보험은 출시 10년 만에 생보사들의 효자상품으로 자리 잡았다. 주식 투자로 고수익률을 기대할 수 있다는 점이 가파른 성장세의 주요인이었다. 수입보험료(가입자가 낸 보험료 합계)는 2003회계연도 7620억 원에서 2010회계연도에는 25배가 넘는 19조4129억 원으로 급증했다.

하지만 그 이면에는 그늘도 있다. 금융감독원 통계에 따르면 2009회계연도 상반기 기준(2009년 4∼9월) 생보사 불완전판매율은 2.4%로 손보사의 0.8%보다 3배 많다. 변액보험을 주력 상품으로 하는 생보사들의 불완전판매율이 월등히 높은 것. 2009회계연도 기준 생보업계의 텔레마케팅(TM) 채널과 홈쇼핑 채널의 불완전판매율은 각각 8.08%, 5.03%나 됐다.

○ 가입자, 사업비 비중 여전히 잘 몰라

알리안츠생명의 파워리턴 변액유니버셜 보험(40세 남성, 가입금액 5000만 원, 월 50만 원, 종신납 기준)은 매달 계약체결비로 5.2%, 관리비로 5.5% 등 기본보험료의 총 10.7%가 사업비로 빠져나간다. 미래에셋 러브에이지 파워스텝업 변액연금보험(40세 남성, 가입금액 2400만 원, 월 20만 원, 10년 납)은 매달 계약체결비로 5.9%, 관리비로 3.8%+3000원 등 기본 보험료의 9.7% 이상이 사업비로 공제된다.

문제는 이러한 현실이 보험을 판매할 때 가입자들에게 제대로 전달이 안 된다는 점이다. 2006년까지는 아예 관련 규정이 없어 보험사들이 사업비율도 공시하지 않았다. 2006년 4월과 2007년 4월에야 각각 변액유니버셜보험과 변액연금보험의 펀드투입 원금을 공개하게 됐다. 2009년 4월 1일부터는 사업비 공시 규정이 확대돼 사업비율이 상품설명서 등에 안내되고 있다.

그러나 여전히 설명이 미흡하다는 평가가 많다. 상당수 설계사가 실적 올리기에 급급해 구체적인 수치까지 들어가며 ‘사업비’를 적극적으로 설명하지 않기 때문이다. 보험업계 관계자는 “상품설명서 등에 사업비율 등이 공시돼 있지만 설명이 제대로 이뤄지는가는 결국 설계사의 의지에 달려 있다”며 “설계사들의 교육에 힘쓰고 있지만 영업행태를 바꾸기가 쉽지 않다”고 전했다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0