금융당국 감독강화 영향… 은행들 이자율 대폭 낮춰

회사원 김모(41) 씨는 최근 서울 종로에 있는 우리은행 영업점에서 주택담보대출을 신청했다. 계약서 작성이 끝나자 창구 직원은 5년 고정금리 조건의 이자상환계획표를 내밀었다. “변동금리가 유리하지 않으냐”고 묻자 직원은 “이유를 설명하긴 어렵지만 고정금리가 더 낮다”고 답했다.

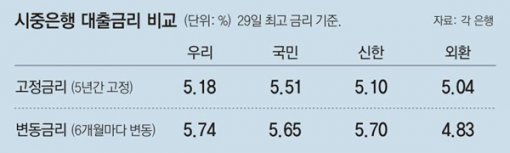

주택담보대출 고정금리가 변동금리보다 낮아지는 금리 역전현상이 나타나고 있다. ‘변동금리 비중이 높아 소비자가 내는 대출이자가 출렁거리고 있다’는 금융당국의 지적에 따라 은행들이 출혈을 감수하고 이자율을 낮춘 고정금리 상품을 내놨기 때문이다.

우리은행이 이달 내놓은 5년간 금리가 변하지 않는 모기지론의 금리는 29일 기준 연 4.74∼5.18%다. 최고 금리(연 5.18%)만 보면 코픽스(자금조달비용지수)에 따라 움직이는 변동금리보다 0.56%포인트 낮다. 고객들은 내년 이후 기준금리가 올라갈 수도 있다고 판단해 장기간 낮은 금리로 고정되는 상품을 많이 고르고 있다. 현재 국내 주택대출 잔액의 90% 이상이 변동금리라는 점을 감안하면 고정금리 대출비중이 이례적으로 높아진 것이다.

은행들은 금리를 대폭 낮춘 고정금리 상품을 내놓으면서 수익이 줄어들지 않을까 우려하고 있다. 1년이나 3년 만기의 정기예금을 팔아 조달한 자금으로 5년간 금리가 고정되는 대출을 하면 예금과 대출자금의 만기가 일치하지 않아 자금 운용에 문제가 생길 수도 있다. 한 대형 은행의 여신 담당자는 “정부 정책에 맞춰 고정금리 상품을 내놔 금리가 역전되는 이상현상이 생겼다”며 “시장 안정을 위해 고정금리 비중을 늘려야 하지만 자금조달 구조를 바꾸지 않고 무리하게 고정금리만 내리라고 하면 부작용이 생길 수 있다”고 말했다.

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0