유럽 재정위기로 증시의 변동성이 극대화되면서 퇴직연금펀드 가입자들의 고민도 깊어지고 있다. 기존의 퇴직금 지급방식처럼 퇴직 시점 3개월 평균임금에 재직연수를 곱해 퇴직금을 받는 확정급여(DB)형과 달리 근로자가 직접 퇴직연금을 선택하는 확정기여(DC)형은 증시 등락에 따라 수익률에 큰 차이를 보일 수 있기 때문이다.

현재 퇴직연금펀드는 주식편입비중이 일정 이하로 제한되는 채권혼합형이어서 우려와는 달리 폭락장에서 전체적으로 선방한 것으로 나타났다. 하지만 운용사와 개별 퇴직연금펀드에 따라 장단기 수익률 차이가 벌어지므로 퇴직연금 상품을 선택하기 전 운용성과를 꼼꼼히 확인해볼 필요가 있다는 것이 전문가들의 지적이다.

○ 퇴직연금펀드, 폭락장에서는 선방

최근 폭락장에서 대부분의 주식형 펀드 수익률이 추락한 것과 달리 퇴직연금펀드들은 비교적 선방하는 모습을 보였다. 28일 에프엔가이드에 따르면 미국 신용등급 강등 전후로 시작된 최근 1개월간의 폭락장에서 퇴직연금펀드는 평균 ―2.30%의 수익을 내 ―7.47%의 국내주식형 펀드보다는 손실폭이 작았다. 하지만 이는 현재 근로자들이 가입할 수 있는 연금펀드가 주식편입비율이 40% 이하로 설정된 채권혼합형 펀드였던 점이 크게 작용했다. 국내 혼합형 펀드의 평균 수익률은 ―2.60%였다.

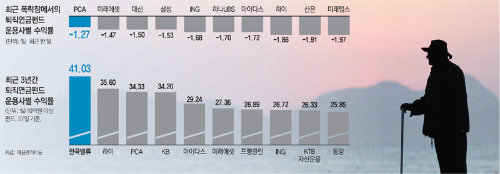

이 기간에 선방한 퇴직연금펀드 자산운용사들은 PCA(―1.27%), 미래에셋(―1.47%), 대신(―1.50%), 삼성(―1.53%), ING자산운용(―1.68%) 등이었다. 개별 펀드로는 ‘산은퇴직연금자산배분증권투자신탁’이 0.19%로 유일하게 플러스 수익을 냈으며 ‘미래에셋퇴직플랜20증권투자신탁’ 등이 ―0.50% 안팎의 수익률로 상위권이었다.

○ 단기수익률뿐 아니라 장기 성과 봐야

연초 이후 가장 좋은 수익을 내고 있는 곳은 KB(0.69%), PCA(0.22%), 교보악사(―1.27%), ING자산운용(―2.99%) 등이었으며 3년 장기 성과에서 선두권에 오른 운용사들은 한국밸류(41.03%), 하이(35.60%), PCA(34.33%), KB자산운용(34.20%) 등이었다. 개별 펀드 중에서는 5년 수익률 기준으로 ‘KB퇴직연금배당40펀드’(67.18%), ‘삼성퇴직연금코리아대표펀드40’(61.13%), ‘동양퇴직연금가치40펀드’(58.14%) 등이 우수했다.

배성철 KB자산운용 리테일본부 이사는 “퇴직연금펀드는 가입기간이 매우 긴 장기투자상품이므로 1년 미만의 단기수익률에 끌려 상품을 고르기보다는 운용사의 안정성과 운용철학, 중장기수익률을 동시에 고려할 필요가 있다”며 “3년 이상 꾸준한 수익을 낸 펀드라면 가입해볼 만하다”고 말했다.

박선희 기자 teller@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0