공유하기

수수료 인하, ATM으로 생색… 펀드엔 난색

- 동아닷컴

-

입력 2011년 10월 24일 03시 00분

글자크기 설정

은행들 알짜수입원 손안대… “너무 떼가” 고객 불만 외면

시중은행들이 각종 수수료를 깎으라는 여론의 압박에 밀려 현금자동입출금기(ATM) 수수료를 내리기로 했지만 정작 은행 수입의 큰 부분을 차지하는 펀드 수수료 인하에는 난색을 표하고 있다. 이런 가운데 금융연구원은 수수료 체계를 개편해야 한다고 지적하고 나섰다.

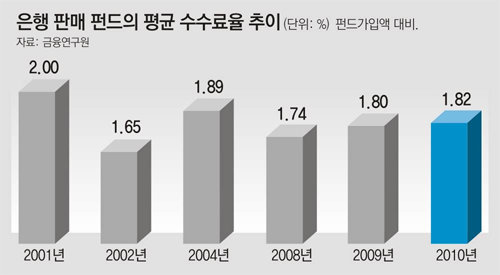

23일 금융당국과 금융연구원에 따르면 국내 은행들이 펀드를 판매하면서 고객으로부터 받는 수수료율은 지난해 평균 1.82%로 2009년보다 0.02%포인트 높아졌다. 외환위기 이후 2%대로 올랐던 펀드 수수료율은 2002년 1.65%로 떨어졌지만 최근 다시 상승세로 돌아섰다.

하지만 시중은행들은 ATM 수수료를 내리기로 한 만큼 펀드 수수료까지 깎으면 경영에 큰 타격을 입는다며 부정적인 반응을 보이고 있다. 올해 상반기 은행들이 거둬들인 2조2600억 원의 수수료 이익 가운데 펀드나 보험과 관련한 판매 대행 수수료 수입이 1조 원이 넘는 것으로 알려져 있다.

소비자들은 펀드 수수료 가운데 펀드에 가입하자마자 떼는 판매수수료에 큰 불만을 표시하고 있다. 현재 은행을 통해 펀드에 100만 원어치를 들면 1만 원 정도를 수수료로 떼고 계좌에 99만 원만 입금된다. 소비자가 은행 창구를 스스로 찾아가 펀드를 선택해 가입하는 방식임을 감안하면 판매수수료가 과도하다는 지적이 많다.

이런 논란과 관련해 은행연합회는 국내 은행들이 떼는 판매 수수료율이 가입액의 0.17%로 미국 프랑스 호주 독일 등 18개국 평균치(2.14%)의 12분의 1에 불과하다고 주장했다. 하지만 0.17%라는 수치는 수수료가 면제되거나 수수료를 나중에 떼는 방식을 채택하고 있는 펀드의 수수료율을 0%로 보고 산술평균한 것이어서 단순 비교하기 어렵다. 은행연합회 관계자도 “실제로는 1% 정도의 수수료율을 적용하고 있는 것으로 보인다”고 설명했다. 부정적인 여론을 의식해 적절치 않은 통계를 이용한 것으로 보인다.

심지어 은행의 이익을 대변하는 금융연구원도 펀드 수수료율이 높으면 투자수익률이 낮아지는 경향이 있다는 내용의 보고서를 내놨다. 금융연구원은 “펀드 거래비용이 투자자의 편익을 증가시킨 대가라기보다는 운용성과를 하락시키는 역할을 해왔다”고 지적했다.

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

8

가수 십센치, 공연 마치고 티켓 전액 환불 결정한 이유는

-

9

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

8

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

9

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

3

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

4

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

8

가수 십센치, 공연 마치고 티켓 전액 환불 결정한 이유는

-

9

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

10

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

5

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

6

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

7

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

8

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

9

론스타, 엘리엇, 스위스 쉰들러도…韓정부 상대 소송 ‘완패’

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[르포]“AI 접목하니 車 품질-작업자 건강 모두 좋아져”…기아 화성 EVO플랜트](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133532797.1.thumb.jpg)

댓글 0