공유하기

[시선집중, 이 주식]현대건설

- 동아일보

-

입력 2011년 10월 26일 03시 00분

글자크기 설정

“해외수주 전망 밝아” 보름새 주가 2만원↑

주식시장은 기대를 먹고 자란다. 업종 전망이 좋을 땐 해당 업종의 대표주가 기대를 가장 많이 받는다. 건설업에서는 최근 중동지역을 중심으로 해외공사가 늘 것으로 예상되면서 현대건설이 주목받고 있다. 이달 초 장중 5만 원대가 무너졌지만 보름 만에 7만 원대로 올라섰다. 증권업계에서는 건설업 전망을 밝게 보면서 매수 추천 종목으로 현대건설을 첫손에 꼽았다. 건설업계 시공능력평가 1위에다 해외건설 경험과 기술력 등에서 뛰어난 까닭이다.

현대건설의 매력이 올해 중 30억 달러(약 3조4200억 원) 규모의 신규 수주를 앞두고 있는 점이라면 현대차그룹에 인수된 뒤 수주활동이 소극적으로 바뀌었다는 지적은 리스크로 볼 수 있다. 새 주인이 된 현대차그룹이 아직 건설업의 특성을 이해하지 못해 신규 수주에 소극적이라는 분석이다. 신규 수주가 현대건설 주가의 관전 포인트다.

○ 해외 신규 수주 주목

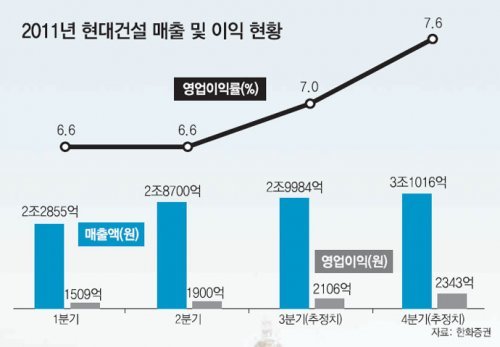

최근 주가가 7만 원대를 회복한 것은 역시 해외수주 기대감이다. 현대건설은 4분기 쿠웨이트 교량공사, 아프리카와 중남미 발전 플랜트 등 30억∼40억 달러 규모의 수주를 예상하고 있다. 쿠웨이트 교량공사는 규모가 20억 달러를 웃돈다. 현대건설은 “올 들어 3분기까지 해외수주가 나빠 보였던 건 2010년 실적이 너무 좋았기 때문”이라고 밝혔다.

국내 건설업계의 전반적 해외수주 여건은 양호하다. 현대건설 대우건설 삼성물산 대림산업 GS건설 삼성엔지니어링 등 6대 건설사의 해외수주는 현재까지 262억 달러로 전년 같은 기간 대비 44% 늘었다. 중동의 혼란이 진정될 조짐을 보이는 것도 향후 전망을 밝게 하는 요인이다. 올해 중동지역 공사발주 규모는 765억 달러로 추정되며 2012년 예상액은 850억 달러다. 이광수 한화증권 연구원은 “현대건설의 해외수주 지역과 공사 종류가 다양해졌고 원가율도 개선되고 있다”고 매수 추천 이유를 설명했다. 매출액 대비 원가의 비율인 원가율은 2분기 89.4%에서 3분기 89.0%, 4분기 88.6% 등으로 개선될 것으로 보인다. 원가율이 낮아지면 이익률이 높아진다.

○ 새 주인 현대차그룹의 효과는?

실제로 올 들어 현대건설의 해외수주가 부진한 이유는 현대차그룹에 인수가 확정된 뒤 수주활동이 소극적으로 변한 탓이라는 지적도 없지 않다. 현대건설이 새 주인을 맞아서도 해외수주 분야에서 저력을 발휘할지는 연말 수주 결과를 지켜봐야 할 것으로 보인다. 현대차그룹에 인수가 마무리된 뒤 현대건설이 신용등급 상승, 자재 구매 때 협상력 강화, 해외진출 탄력 등의 혜택을 누릴지도 투자자가 지켜봐야 할 요소들이다.

이은우 기자 libra@donga.com

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

‘중대범죄 확인’ 유공자-유족 387명 급여 중단

-

3

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

4

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

5

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

남양주 스토킹 살인범은 44세 김훈…경찰 신상공개

-

8

아들과 절연 이혜정 “화해했지만 마음 속엔 아직도…”

-

9

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

10

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

1

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

2

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

3

[송평인 칼럼]한 사람을 위한 사법 변경

-

4

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

5

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

6

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

7

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

8

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

9

픽시 자전거로 위협한 중학생들…부모들이 입건됐다

-

10

“트럼프 그렇게 화내는 건 처음 봐”…파병 난색 유럽에 분노

트렌드뉴스

-

1

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

2

‘중대범죄 확인’ 유공자-유족 387명 급여 중단

-

3

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

4

김어준 유튜브 나간 한준호, ‘거래설’-정청래 때렸다

-

5

美 중식당서 로봇이 접시 깨며 난동…“정지 버튼이 없어”(영상)

-

6

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

7

남양주 스토킹 살인범은 44세 김훈…경찰 신상공개

-

8

아들과 절연 이혜정 “화해했지만 마음 속엔 아직도…”

-

9

주호영 “이정현, 지선 장애물…이진숙 전략공천? 대구시민 무시”

-

10

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

1

李 “주식 판 돈 왜 이틀뒤 주나”…거래소 “하루로 당기겠다”

-

2

韓에 뿔난 대만 “외국인 신분증 ‘韓國→南韓’ 표기 변경”

-

3

[송평인 칼럼]한 사람을 위한 사법 변경

-

4

‘의원직 상실’ 與양문석 “재판소원 진행하지 않기로”

-

5

주호영 “호남출신, 대구 만만히 봐” 이정현 “꿩-알 먹고 털도 탐내”

-

6

하투하 ‘강강술래 경호’ 눈총…“인천공항 입구 독차지”

-

7

“美 역사상 가장 위험한 임무”…이란 핵물질 확보 군사작전 검토

-

8

가스전 폭격당한 이란, 카타르 ‘LNG 심장’ 보복 공격

-

9

픽시 자전거로 위협한 중학생들…부모들이 입건됐다

-

10

“트럼프 그렇게 화내는 건 처음 봐”…파병 난색 유럽에 분노

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0