공유하기

[아하! 경제뉴스]유상증자란 무엇이며 주가엔 어떤 영향 줄까요

- 동아일보

글자크기 설정

회사자본 늘리려 주식 발행… 주가엔 단기악재

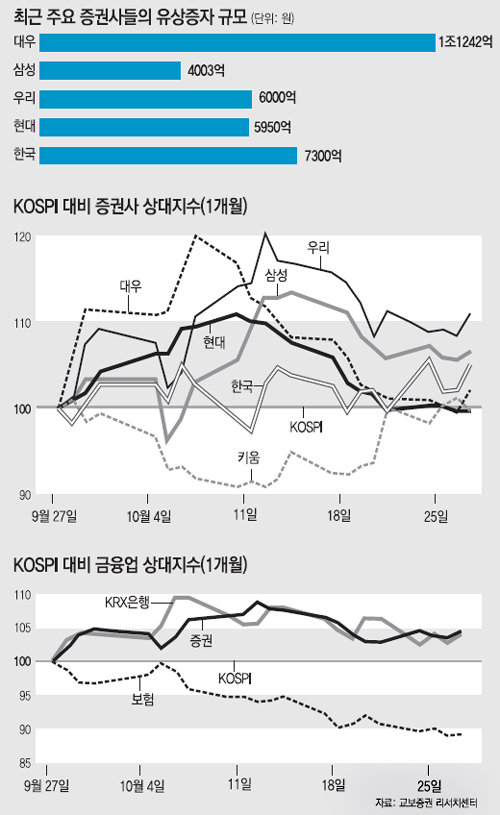

《최근 대형 증권사들이 잇달아 유상증자에 나섰다는 기사를 읽었습니다. 유상증자란 무엇이며 주가에는 어떤 영향을 미치는 것인가요? 또 증권사들이 이렇게 유상증자를 결정한 배경은 무엇인지요.》네, 최근 대형 증권사들의 유상증자 결정 소식이 연이어 전해지고 있습니다. 대우증권이 9월 7일 제일 먼저 1조4000억 원의 메가톤급 자본 확충안을 내놓으며 유상증자 이슈에 불을 지폈습니다. 이후 우리투자증권과 삼성증권도 몸집 불리기에 가세했습니다. 이 빅3에 이어 현대증권과 한국투자증권도 유상증자안을 발표했지요.

‘유상증자(有償增資)’를 알려면 증자(增資)란 말을 먼저 이해할 필요가 있습니다. 증자란 기업이 회사의 자본금을 늘리는 것을 말합니다. 자본금을 늘리는 방식이 크게 유상증자와 무상증자로 나뉘는 것이지요. 무상증자는 쉽게 말해 새로 발행하는 주식을 주주에게 공짜로 나눠주는 것입니다. 주주에게 공짜로 주식을 나눠주는데 어떻게 자본금이 커질까 싶지만 원리는 간단합니다. 기업의 자기자본은 자본금과 잉여금으로 나뉘는데 잉여금을 자본금으로 옮기게 되면 전체 자기자본은 같더라도 자본금은 늘어나지요. 그 늘어난 자본금만큼의 주식을 발행해 주주에게 나눠주는 것이 바로 무상증자입니다. 주주에게 보유 주식수를 늘리는 혜택을 줌으로써 증시에서 인기를 높이고 주가가 올라가는 효과를 누릴 수 있지요. 기업 재무구조나 자금사정이 안정적이어야만 무상증가가 가능하므로 ‘재무가 탄탄한 회사’라는 이미지도 얻을 수 있고요.

그렇다면 유상증자가 주가에는 어떤 영향을 미칠까요. 일반적으로 유상증자는 단기적으로 기업 주가에 악영향을 줍니다. 증자 뒤 사업이 활발하게 진행돼 순이익이 늘어날 수 있지만 일단 기업가치가 떨어진다고 보니까요. 보통 주당순이익(EPS·기업이 일정 기간 올린 순이익을 발행 주식수로 나눈 값)이 클수록 투자가치가 있는 주식으로 봅니다. 증자를 하면 발행주식 수가 늘어나서 주당순이익이 낮아집니다. 증시상황도 영향을 미칩니다. 증시가 침체해 주식 수요가 적을 때는 주가가 더 떨어지기 쉽습니다. 물론 증시가 강세장이라면 유상증자가 호재가 될 수 있습니다. 증시가 상승국면이면 주식을 사려는 세력이 많아지니 증자로 주식 공급물량이 늘어도 주가 하락 가능성이 상대적으로 낮기 때문이지요.

실제로 최근 증권사들의 유상증자 발표 뒤에 반응이 엇갈렸습니다. 첫 타자였던 대우증권의 깜짝 유상증자 발표는 큰 후폭풍을 불러왔습니다. 유상증자 규모가 크다 보니 주주가치 희석에 따른 부정적 평가가 잇따랐고 대우증권 주가는 일시적으로 떨어졌습니다. 하지만 한 달여가 흐른 뒤 우리투자증권, 삼성증권의 증자 발표에는 시장이 차분하게 대응했지요.

유상증자에 앞서 증권사들도 주가변동 가능성 때문에 부담을 느꼈을 겁니다. 그런데도 증권사들이 유상증자에 나선 것은 대형 투자은행(IB) 업무를 하기 위해서입니다. 대형 IB 업무를 하려면 자기자본 3조 원의 요건을 충족해야 했고 이를 위해 유상증자를 선택한 것이죠. 장기적으로 이 증권사들의 주가 향방은 결국 향후 IB로 잘 성장하느냐에 달려 있습니다. 프라임브로커 업무 등을 제공하게 된 대형 증권사들이 자본력을 바탕으로 투자은행으로 얼마나 빨리 자리 잡을 수 있는지가 관건인 셈입니다.

아하! 경제뉴스 >

구독

![[아하! 경제뉴스]신용카드 수수료율이란 무엇이며 업종별 요율 어떻게 정하나요](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2011/11/06/41678893.1.jpg)

이런 구독물도 추천합니다!

-

정덕현의 그 영화 이 대사

구독

-

안드레스 솔라노 한국 블로그

구독

-

횡설수설

구독

트렌드뉴스

-

1

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

2

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

3

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

-

4

‘K패트리엇’ 천궁-Ⅱ, 이란 미사일 잡았다…UAE서 첫 실전 투입

-

5

만취女 성폭행한 세 남자…“합의하면 되나” 현장서 AI에 물었다

-

6

“친미의 대가” 걸프 6개국 때리는 이란…중동 진출 빅테크도 타깃

-

7

달걀, 조리법 따라 영양 달라진다…가장 건강하게 먹는 방법은?

-

8

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

9

이란, 이스라엘에 장거리 미사일 ‘가드르’, ‘에마드’ 발사

-

10

살아서 3년, 죽어서 570년…“단종-정순왕후 만나게” 청원 등장

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

3

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

4

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

5

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

9

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

트렌드뉴스

-

1

세계 최초 이란 ‘드론 항모’, 알고보니 한국산?

-

2

‘공천헌금’ 의혹 강선우·김경 동시 구속…“증거 인멸 염려”

-

3

미스 이란 출신 모델 “하메네이 사망, 많은 국민이 기뻐해”

-

4

‘K패트리엇’ 천궁-Ⅱ, 이란 미사일 잡았다…UAE서 첫 실전 투입

-

5

만취女 성폭행한 세 남자…“합의하면 되나” 현장서 AI에 물었다

-

6

“친미의 대가” 걸프 6개국 때리는 이란…중동 진출 빅테크도 타깃

-

7

달걀, 조리법 따라 영양 달라진다…가장 건강하게 먹는 방법은?

-

8

“나는 절대 안 먹는다”…심장 전문의가 끊은 음식 3가지

-

9

이란, 이스라엘에 장거리 미사일 ‘가드르’, ‘에마드’ 발사

-

10

살아서 3년, 죽어서 570년…“단종-정순왕후 만나게” 청원 등장

-

1

‘尹 훈장’ 거부한 교장…3년만에 李대통령 훈장 받고 “감사”

-

2

최민희 의원, ‘재명이네 마을’서 영구 강퇴 당했다

-

3

“정파적 우편향 사상, 신앙과 연결도 신자 가스라이팅도 안돼”

-

4

[단독]“거부도 못해” 요양병원 ‘콧줄 환자’ 8만명

-

5

韓증시 아직 못믿나…중동전 터지자 외국인 5조원 ‘썰물’

-

6

‘암살자’ B-2 이어 ‘죽음의 백조’ B-1B 떴다…美 “이란 미사일시설 초토화”

-

7

한동훈 “나를 탄핵의 바다 건너는 배로 써달라…출마는 부수적 문제”

-

8

나라 곳간지기에 與 4선 박홍근… ‘비명횡사’ 박용진 총리급 위촉

-

9

전쟁 터지자 ‘매도 폭탄’, 코스피 5900선 붕괴…매도 사이드카 발동

-

10

조희대 “사법제도 폄훼-법관 악마화 바람직하지 않아”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0