공유하기

2040 “맨손 신화? 발버둥쳐도 마이너스 인생”

- 동아일보

-

입력 2011년 11월 5일 03시 00분

글자크기 설정

富 늘릴 사다리 사라져… 5060과 경제적 세대갈등

#1. 중견기업 임원을 지내다 퇴직한 이모 씨(56)는 힘들었지만 비교적 성공한 삶을 살았다고 자부한다. 경기 용인시 수지구에 중대형 아파트(전용 149m²)를 마련했고 돈도 제법 모아놓았다. 투자 목적으로 사둔 경기 성남시 분당구 야탑동의 전용면적 72m²짜리 소형 아파트는 월 85만 원의 월세로 돌려 노후에 대비하고 있다.

#2. 금융권에 다니는 이모 씨(37)는 선배인 50, 60대를 보면 박탈감을 느낀다. 2009년 초에 막차로 집을 샀지만 대출을 2억7000만 원이나 받아 매달 이자만 꼬박꼬박 100만 원을 낸다. 월급은 제자리인데 아이 교육비만도 한 달에 100만 원 넘게 나간다. 그는 “펀드투자는 생각도 못하고 마이너스통장 대출 잔액만 쌓여 가고 있다”며 “사회에 첫발을 내디뎠을 때는 선배 세대처럼 될 수 있을 것이라는 기대가 있었지만 지금은 한숨만 나온다”고 말했다.

‘2040세대’와 ‘5060세대’ 간 자산 격차가 벌어지면서 세대 차가 일종의 ‘계급’이 되는 것 아니냐는 우려가 높아지고 있다. 고도 성장기 때는 조금만 노력하면 누구나 자산가가 될 수 있다는 희망이 있었지만 지금은 자산을 불릴 수 있는 통로가 비좁아 상층 이동이 사실상 막혀버린 상태다.

자산가들이 이용하는 은행 프라이빗뱅킹(PB)센터는 50대 이상 고객의 자산이 70%를 차지한다. 40대 젊은 나이에 성공한 자산가들도 있지만 이들의 비중은 갈수록 줄고 있다. 한 시중은행이 관리하는 PB 자산 중 30, 40대 고객의 자산 비중은 2008년 말 29.2%에서 9월 말 현재 25.8%로 줄었다. 송미정 하나은행 골드PB팀장은 “최근 40대 고객 가운데 자녀 교육비와 전세자금으로 1억∼2억 원씩 빼내 고객등급이 골드(자산 5억 원 이상)에서 아래 등급으로 떨어지는 사례가 많다”고 말했다.

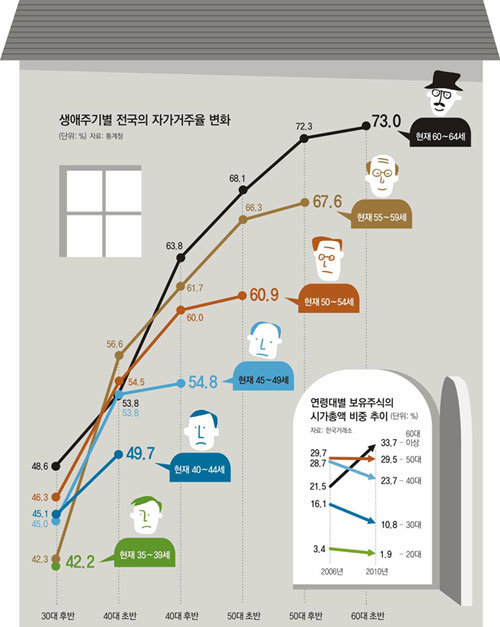

주식시장에서도 50대 이상이 큰손으로 위세를 떨치고 있다. 한국거래소에 따르면 지난해 말 현재 60대 이상이 보유한 주식의 시가총액은 94조6770억 원으로 전체의 33.7%를 차지했다. 2006년의 21.5%보다 크게 높아진 것. 반면 40대 비중은 2006년 28.7%에서 지난해 23.7%로, 20, 30대도 19.5%에서 12.7%로 각각 떨어졌다.

개인 자산의 대부분을 차지하는 부동산에선 세대 간 격차가 더욱 두드러진다. 부동산 가격이 이미 너무 많이 올라 젊은 세대에게 내 집 마련의 꿈은 점점 멀어져가고 있다. 통계청에 따르면 30대 가구주가 자기 집에 거주하는 비율은 2005년 39.3%에서 지난해 36.8%로 떨어졌다. 같은 기간 40대 가구주의 자가 거주율도 57.3%에서 52.3%로 내려앉았다. 서울의 경우에는 지금의 50대 후반이 10년 전 40대 후반이었을 때는 이 비율이 50.2%였지만 지금의 40대 후반은 40.4%에 그친다. 10년 전에는 서울에서 40대 후반의 절반이 내 집 마련의 꿈을 이뤘지만 지금은 그렇지 않다는 뜻이다.

○ 기회의 사다리가 사라졌다

삶이 팍팍해진 것은 젊은층만의 문제는 아니다. 하지만 50, 60대가 한창 일하던 시절에는 기회의 사다리가 있었다. 사회에 나와 비교적 쉽게 취업해 내 집 마련, 자산 축적 등의 패턴을 착실히 밟아왔다. 이 세대는 주변에서 맨손으로 일군 성공신화도 많이 지켜봤기에 탈락의 원인을 개인에게서 찾을 때가 많다. 하지만 아래 세대의 상황은 다르다. 40대는 학교를 졸업하고 사회에 들어갈 때만 해도 선배들을 따라가면 된다는 희망이 있었지만 1990년대 말 외환위기를 겪으며 어느 순간 사다리가 사라져 버렸다. 높은 등록금과 취업난, 비정규직에 발목 잡힌 20, 30대에게는 처음부터 사다리가 보이지 않는다.

자산형성의 기회가 박탈된 데는 전세난도 한몫하고 있다. 전세보증금이 크게 오르면서 돈을 모으기가 더 어려워졌다. 통계청의 2006년 가계자산조사와 2010년 가계금융조사를 비교한 결과, 30대 후반과 40대 초반의 경우 저축, 펀드 등 금융자산이 각각 645만 원, 203만 원 늘었다. 하지만 전·월세 보증금을 제외한 실제 가용금융자산은 각각 408만 원, 687만 원 줄었다. 벌어서 저축을 늘리기는커녕 전·월세 가격 상승분을 채워 넣기에 급급한 것.

김호기 연세대 사회학과 교수는 “20대는 실업, 30대는 고용불안과 결혼·출산, 40대는 퇴출의 공포와 사교육비가 자산 형성을 막고 있어 상대적 박탈감이 더 커졌다”며 “연금, 일자리 등 세대 간 이해관계가 충돌할 만한 상황이 많기 때문에 사회 양극화와 소득분배 악화를 해소하려는 대책을 시급히 마련해야 한다”고 말했다.

김재영 기자 redfoot@donga.com

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

2

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

3

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

4

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

“철제 검시대서야 평온해보인 아기” 구형 검사도 울었다

-

7

구글, 메모리 덜 쓰는 신기술 공개… 글로벌 반도체 주가 급락

-

8

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

9

‘룸살롱 폭행’ 이혁재, 국힘 청년 오디션 심사위원 발탁 논란

-

10

삼성전자 이어 삼바도 파업 기로…노란봉투법에 ‘대기업 춘투’ 거세지나

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

트렌드뉴스

-

1

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

2

‘성 관광지’ 오명에 日 70년만에 칼 뺐다…“매수자도 처벌”

-

3

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

4

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

“철제 검시대서야 평온해보인 아기” 구형 검사도 울었다

-

7

구글, 메모리 덜 쓰는 신기술 공개… 글로벌 반도체 주가 급락

-

8

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

9

‘룸살롱 폭행’ 이혁재, 국힘 청년 오디션 심사위원 발탁 논란

-

10

삼성전자 이어 삼바도 파업 기로…노란봉투법에 ‘대기업 춘투’ 거세지나

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0