공유하기

삼성전자, 주가 100만원대 재진입… 스마트 서프라이즈 vs 스마트 쇼크

- 동아일보

글자크기 설정

LG전자, 1조원대 깜짝 유상증자

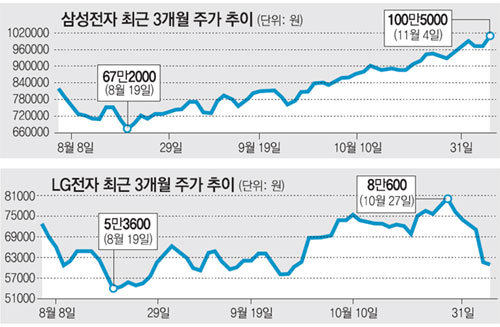

국내 정보기술(IT)주의 양대 산맥인 삼성전자와 LG전자의 명암이 극명하게 엇갈리고 있다. 8월 미국 신용등급 강등으로 촉발된 폭락장에서 60만 원대까지 떨어지며 애플 구글로 대표되는 소프트웨어 중심의 IT 흐름에서 밀려나는 듯했던 삼성전자는 불과 두 달여 만에 40% 이상 급등해 주가 100만 원 시대를 다시 여는 데 성공했다. 반면 ‘스마트 쇼크’에서 벗어나지 못하고 있는 LG전자는 갑작스러운 1조 원 대의 유상증자 결정으로 주가마저 곤두박질치는 등 악재가 중첩되는 양상이다.

○ 위기 강한 삼성, 100만 원 시대 열어

4일 코스피가 그리스의 국민투표 철회라는 호재에 힘입어 58.45포인트(3.13%) 급등한 1,928.41로 마감한 가운데 삼성전자는 전날보다 3.93% 상승한 100만5000원으로 장을 마쳤다. 삼성전자 주가가 100만 원을 넘어선 것은 1월 28일(101만 원) 이후 9개월여 만에 처음이다. 이 회사 주가는 유럽 재정위기가 심화되던 8월 19일 연중 최저치인 67만2000원까지 떨어졌다.

증권사들은 삼성전자의 목표주가를 줄줄이 올려 잡고 있다. 금융정보업체 에프앤가이드에 따르면 국내 25개 증권사의 삼성전자 목표주가는 평균 114만2800원이다. 송종호 대우증권 연구원은 “반도체 영업이익률 16.8%는 세계 메모리업체 가운데 독보적인 실적이며 스마트폰에서도 글로벌 1위 업체로 부상했다”며 “내년에도 반도체 부문의 실적 개선과 4세대(4G) 이동통신서비스인 롱텀에볼루션(LTE) 기술을 바탕으로 글로벌 시장지배력을 강화해 나갈 수 있을 것”이라고 전망했다.

○ 유상증자까지 나선 LG전자

반면 스마트대전에서 고전하며 실적 우려가 커졌던 LG전자는 갑작스러운 유상증자까지 더해 향후 주가 전망이 불투명해지고 있다. 현재 LG전자의 1조 원대 ‘깜짝’ 유상증자에 대한 증권사들의 평가는 비판 일색이다. LG전자는 전날 주주배정 후 실권주 일반공모 방식으로 1조621억 원의 유상증자를 실시한다고 발표했다. 이 때문에 3일 LG전자의 주가는 13.7% 곤두박질쳤다. 4일에는 0.81% 하락에 그친 6만1100원으로 마감했지만 향후 주가 방향성은 불투명해 보인다는 것이 증권가의 대체적인 전망이다.

박선희 기자 teller@donga.com

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

2

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

2

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0