중도해지보다는 계약 권리·의무 양도하는 게 유리

가입금액 줄일 수 있지만 사고시 받는 보험금도 줄어

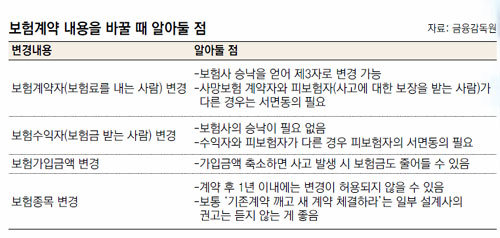

《A 씨는 신혼 때인 12년 전 자신이 사망했을 때 1억 원이 아내에게 지급되는 종신보험에 가입했다. 다시 말해 보험료를 내는 보험계약자와 사고에 대한 보장을 받는 피보험자가 A 씨이고, 아내가 보험금 수익자인 계약이었다. A 씨는 최근 아내와 이혼했지만 종신보험 계약내용은 변경하지 않은 상태다. 여전히 수익자가 전처로 돼 있는 것이다. 이럴 때 A 씨가 원한다면 수익자를 자녀나 다른 사람으로 변경할 수 있다. 현재의 수익자와 변경 후 수익자를 표시해 서면으로 보험사에 통지하면 된다. 보험사는 수익자 변경에 대해 이의를 제기할 수 없다.》

A 씨처럼 보험 가입 후 불가피한 사정이 생겨 보험계약 내용을 변경해야 하는 상황이 생길 수 있다. 일반적으로 보험계약 내용 변경은 수익자 변경 같은 예외적인 경우를 제외하곤 보험사의 동의 절차를 거쳐 보험증권에 명시해야 한다. 보험계약 내용 변경 때 알아두면 좋은 점을 정리했다.

○계약자 바꿀 땐 보험사 동의 필요

단 보험 계약자가 제3자를 피보험자로 해서 그 피보험자가 사망했을 때 보험금을 받는 ‘타인 사망보험’에 든 경우에는 피보험자의 서면 동의가 있어야만 계약자 명의를 바꿀 수 있다. 과거 피보험자가 모르는 사이에 계약자와 수익자를 바꿔 보험금을 노린 범죄가 있었던 점을 감안해 안전장치를 둔 것이다.

보통 새로운 보험계약을 맺을 때는 보험사가 보험상품과 관련한 중요내용을 모두 설명할 의무가 있지만 계약자가 중간에 바뀌었을 때는 보험사가 모든 내용을 설명할 의무는 없다. 설명의무를 다하지 않은 점 때문에 분쟁을 제기할 수 없는 만큼 궁금한 내용을 미리 꼼꼼히 물어보는 게 좋다.

○‘기존 계약 해지’ 권하는 설계사 주의

일부 보험설계사들이 기존 계약을 해지하고 새 계약을 체결하도록 권하는 사례가 많은 것은 대체로 설계사들이 수당을 많이 벌기 위해 고객을 유인하는 것이다. 이 때문에 보험업법은 설계사가 기존 계약을 해지하도록 하는 행위를 금지하는 한편 이런 행위로 피해를 본 계약자가 기존 계약을 되살릴 수 있도록 하고 있다.

또 보험 가입 후 계약자의 수입이 줄면 보험가입금액을 줄여 보험료 납입 부담을 줄일 수 있다. 하지만 보험가입금액이 줄면 사고가 생겼을 때 보험사에서 받는 보험금도 줄어들 수 있다는 점도 유의해야 한다.

보험료를 늘리는 것은 현실적으로 어렵다. 가입금액을 늘린 뒤 보험금을 타낼 목적으로 고의로 다치는 식의 보험사기가 적지 않다고 판단한 보험사들이 증액을 허용하지 않는 때가 많다.

홍수용 기자 legman@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

이럴땐 이렇게!

구독

-

횡설수설

구독

-

초대석

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0