“미소금융? 처음 듣네”… “無보증이라더니 연대보증 요구해”

“미소금융 대출을 받으려면 연대보증인이 있어야 합니다.”(전북 전주시 남부시장 상인회)

“주변에 미소금융 대출을 받은 사람이 한 명도 없어요. 절차가 까다로워 아예 생각을 안 하는 거죠.”(충북 청주시 육거리시장 상인)

이명박 정부의 대표적인 서민정책인 ‘미소금융’이 거점 격인 일부 재래시장에서는 기존 금융기관과 똑같이 연대보증인을 요구하는 등 파행적으로 운영되면서 “이게 무슨 서민대출이냐”는 등 반감만 사는 것으로 드러났다. 신용도가 낮아 은행을 이용할 수 없는 서민들을 대상으로 ‘무보증’으로 지원하는 미소금융의 대출기조가 근간부터 흔들리고 있다는 얘기다.

동아일보가 재래시장 미소금융 실태를 점검하기 위해 13∼16일 인천 서구 중앙시장, 경기 구리시 농수산물도매시장, 충북 청주시 육거리시장, 전북 전주시 남부시장을 현장 취재한 결과 복지사업자가 주관하는 미소금융의 경우 △미소금융 중앙재단 기준에 없는 자의적 대출기준 △까다로운 절차 △과도한 회수율 관리 △홍보 부족 등의 문제가 심각한 것으로 나타났다. 전문가들은 미소금융 운영방식에 대한 면밀한 점검과 개선이 필요하다고 말했다.

○ 연대보증 요구하는 미소금융

재래시장 내 미소금융 대출은 상인회와 지역지점이라는 두 종류의 창구를 통해 이뤄진다. 두 곳 모두 미소금융 중앙재단에서 자금을 받아 서민금융사업을 하지만 시장 상인들로 구성된 상인회는 회원에게만 대출해주고 있다. 취재 결과 상인회는 미소금융 중앙재단에서도 모르는 자의적 기준을 적용해 대출을 하고 있는 것으로 확인됐다.

미소금융 중앙재단은 상인회에 휴면예금을 무이자로 빌려주는데도 상인회는 연 4.5%의 이자수입을 자체 운영경비로 사용하는 점도 문제로 지적됐다. 각 시장 상인회는 “휴면예금 대출에 드는 경비가 따로 지원되지 않기 때문에 이자수입을 운영경비로 돌려 쓰고 있다”고 밝혔다. 중앙재단도 이런 점을 알고 있지만 이자수입을 어떻게 사용하는지를 따로 감독하지는 않는다. 이 때문에 일부 시장에선 상인회 임원들이 야유회나 회식 경비에 이자수입을 전용하는 것으로 알려졌다. 지방 시장 상인회의 모 사무국장은 “인근 시장 상인회 사람이 ‘미소금융 대출로 벌어들이는 부수입이 짭짤하다’고 자랑하곤 한다”고 귀띔했다.

○ 은행 대출만큼 까다로운 절차

2개월 전 한약재 도매업을 시작한 정모 씨(28)는 16일 운영자금을 빌리려고 미소금융 전북 전주지점을 찾았다. 오전 배달도 미룬 채 찾아갔지만 상담을 시작한 지 5분도 채 지나지 않아 대출이 거절됐다. 운영자금 대출은 창업 후 1년 뒤부터 가능하다는 조건에 걸렸기 때문. 미소금융 지점 직원은 “10개월 뒤에 보자”고 했다. 문제는 10개월 뒤라도 대출을 받기 어렵다는 점이다. 재산이 9000만 원이고 부채비율이 100%에 이르는 정 씨는 ‘신용등급 7등급 이하, 재산 8500만 원 미만, 자산 대비 부채 비율 50% 이하’라는 자격요건에 처음부터 맞지 않았다. 정 씨는 “이렇게 조건이 까다로운데 과연 누가 대출을 받아 가느냐”며 혀를 내둘렀다.

인천의 지역지점 관계자는 “대출을 받으려면 신용등급이 너무 높아도 안 되고 너무 낮아도 안 된다”며 “최소 두 번은 지점을 방문해야 하고 소상공인지원센터에서 교육도 받아야 한다”고 했다. 수도권 지역지점의 한 관계자는 “신용도와 재산상태가 ‘중간보다 약간 아래’라는 기준을 맞추려다 보니 정말 대출이 필요한 사람에게 대출을 못 해주는 경우도 생긴다”고 전했다.

○ 회수에만 힘쓸 뿐 홍보는 뒷전

중앙재단에서 지역지점의 실적을 평가하는 주요 잣대는 회수율이다. 미소금융 기업·은행지점과 지역지점의 연체율이 2010년 12월만 해도 1.6%로 낮았지만 11월 3.2%로 높아졌다. 이렇다 보니 각 지점에서는 최근 회수율에 촉각을 곤두세우고 있다.

재래시장에 적지 않은 미소금융 자금이 배정됐지만 정작 상인들은 미소금융 자체를 모르고 있다는 점도 문제다. 구리 시장 청과물동 1층에서 동아일보 기자가 ‘시장 토박이’라는 한 상인에게 “미소금융이 어디 있느냐”고 묻자 “그런 건 못 들어봤다”고 했다. 미소금융은 그 건물 3층에 있었다. 인천 중앙시장에선 지역지점에서 불과 10m 떨어진 곳에서 장사하는 상인조차 “뭐 하는 곳이냐”고 반문할 정도였다.

금융전문가들은 일부 운용상의 문제가 드러났지만 제도권에서 홀대받는 저소득 서민계층을 지원하는 미소금융이 위축돼서는 안 된다고 입을 모은다. 실제 기업과 은행이 운영하는 미소금융지점에 수요가 몰리면서 미소금융 출범 이후 11월 말까지 5만6300명이 1인당 평균 820만 원 정도를 지원 받았다. 서민금융의 모범사례인 방글라데시의 그라민은행보다 낮은 금리로 빌려주는 성공적 금융지원 체계로 성장할 가능성이 높은 만큼 문제점을 개선하면서 수혜 계층을 넓혀야 한다고 전문가들은 조언한다. 정무성 숭실대 사회복지학과 교수는 “미소금융을 급조하다 보니 검증된 대출채널을 확보하지 못했고 그 결과 연줄에 따라 대출하거나 제대로 알리지 못하는 부작용이 생겼다”며 “자발적으로 서민대출을 하는 비영리단체를 꾸준히 육성해야 한다”고 말했다.

인천·구리=홍수용 기자 legman@donga.com

청주·전주=김철중 기자 tnf@donga.com

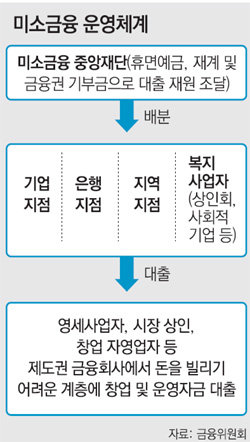

:: 미소금융 ::

신용도가 낮거나 소득이 적어 제도권 금융회사에서 돈을 빌리기 힘든 계층에 창업 및 운영자금을 지원하는 무보증·무담보 소액신용대출사업. 2009년 12월부터 시작됐다. 중앙재단이 은행의 휴면예금과 기부금으로 조성한 자금을 기업지점, 은행지점, 지역지점, 복지사업자(상인회, 사회적기업)에 배분하면 각 지점이 심사를 거쳐 적격자에게 대출해준다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![트럼프 관세폭탄, 53년 전 닉슨 ‘보편관세’의 데자뷔[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130534076.1.thumb.jpg)

댓글 0