경기 고양시에 사는 은모 씨(81)는 2년 전 노후를 제대로 준비하지 못한 상태에서 남편과 갑자기 사별했다. 경제적 어려움에 놓인 은 씨를 부양하기 어려웠던 그의 자녀들은 갖고 있는 주택을 활용해 평생 고정 생활비를 받을 수 있는 주택연금제도 가입을 권유했다. 은 씨는 3억1500만 원 상당의 본인 소유 주택으로 주택연금에 가입해 매월 약 169만 원의 연금을 받고 있다. 은 씨는 “자녀들에게 짐이 되지 않고 독립적인 생활을 할 수 있어 좋다”고 만족감을 표했다.

○ 주택연금이란?

노령화가 빠르게 진행되고 준비 없이 노후를 맞이하는 이들이 많아지면서 주택연금에 대한 관심이 높아지고 있다. 주택연금이란 말 그대로 주택을 담보로 연금을 받는 제도다. 장기주택자금을 한목에 빌려 부동산을 산 뒤 일정액을 정기적으로 갚아나가는 모기지와는 자금 흐름이 반대여서 ‘역모기지’로도 불린다. 2007년 7월 도입된 주택연금의 가입자는 지난해 말 기준 7286명이다.

연금 지급 방식은 종신 지급이 기본이며 전체 지급금의 50% 이내에서 개별 인출을 허용하는 종신 혼합 방식도 가능하다. 또 월 지급금 유형은 정액형, 감소형(매년 3%씩 월 지급액이 감소), 증액형(매년 3%씩 월 지급액이 증가) 등 세 가지다. 초기에 많은 자금이 필요한 사람은 감소형을, 점차 많은 자금이 필요한 사람은 증액형을 선택하는 게 유리하다.

연금은 배우자가 사망할 때까지 받을 수 있으며 만약 중간에 주택가격이 많이 올라 매각 의사가 있으면 누적된 연금액을 상환하고 집을 팔 수 있다. 연금을 수령하면 매년 재산세 일부를 감면받고 계약 때 등록세 감면 혜택도 따른다. 소유자와 배우자가 모두 사망하면 주택금융공사에서 주택을 매각해 연금 누적액을 상환하고 잔액이 남으면 상속인에게 돌려준다. 상속인들이 해당 주택의 매각을 원하지 않으면 연금 누적액을 상환한 후 주택을 상속받을 수 있다.

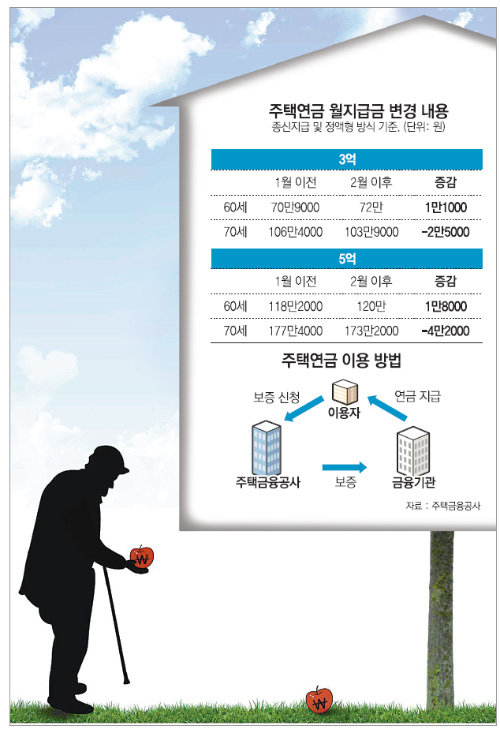

○ 2월 신규분부터 연금액 감소

주택연금이 장기 가입을 전제로 설계된 상품이라는 점도 고려해야 한다. 가입 후 몇 년 만에 주택연금을 해지하면 일반 주택담보대출보다 많은 비용을 부담할 수도 있다. 주택 가격의 2%인 초기 보증료, 전체 대출금의 연 0.5%인 연보증료 등을 가입 때 납부하기 때문이다. 따라서 적어도 10년 이상 연금을 받기를 원하는 이들이 가입하는 게 유리하다.

하정민 기자 dew@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![尹만 예외일 수 없는 ‘내란죄 수사 원칙’[오늘과 내일/정원수]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130804001.1.thumb.jpg)

댓글 0