흑룡의 해에 윤달까지, 올봄 예비부부를 위한 내집마련 A to Z

김 씨는 “거주지역 선정부터 대출상품 선택 등 하나부터 열까지 고민스럽다”고 말한다. 하지만 ‘지피지기 백전불태(知彼知己百戰不殆)’라 했다. 신혼부부가 내 집 마련을 하기 전 알아야 할 ‘5대 필수 항목’을 바탕으로 적절한 맞춤형 전략을 세우면 신혼집 마련도 어렵지 않다.》

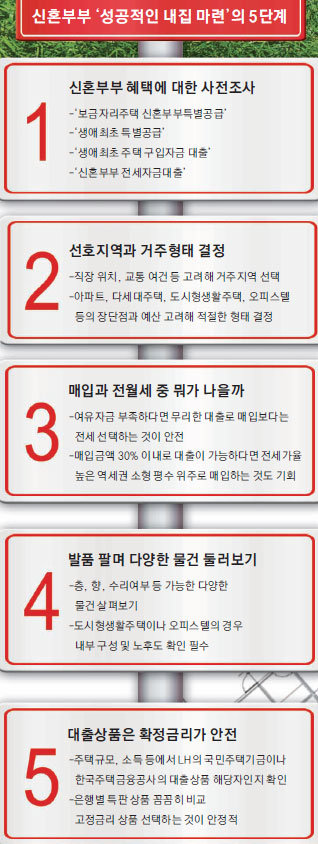

○ 신혼부부 혜택, 챙길 건 반드시 챙기자

‘내 집 마련’이란 큰일을 치르기에 앞서 신혼부부라서 챙길 수 있는 혜택이 있는지 먼저 알아보는 것이 출발점이다. 신혼부부가 받을 수 있는 혜택으로는 한국토지주택공사(LH)의 ‘보금자리주택 신혼부부특별공급 및 생애최초 특별공급’ 국민주택기금의 ‘생애최초 주택 구입자금 대출 및 신혼부부 전세자금대출’ 등이 있다. 이런 제도들을 적극 활용하면 시세보다 저렴한 가격에 내 집을 마련하거나, 싼 금리로 주택자금을 확보할 수 있다. 다만 소득요건 등에서 제한이 있으므로 본인이 해당되는지 확인해볼 필요가 있다.

신혼부부 혜택에 대한 사전조사를 끝냈다면 이제 직장 위치 등을 중심으로 선호 지역, 주거 형태에 대한 큰 테두리를 정하자. 도심까지 한 시간 안팎으로 오갈 수 있는 경기 고양시 일산, 용인시 등 수도권 일대로 나가면 상대적으로 저렴한 가격에 신혼집을 차릴 수 있다.

주거형태도 유형별 장단점을 따지면서 어느 형태가 가장 적절할지 살펴봐야 한다. 아파트는 관리가 편리하고 공간배열, 난방 등이 우수하지만 가격 부담이 크다. 가격 측면에서 강점을 가진 다세대주택은 반대로 난방, 관리면에서 취약하다. 최근 가격대와 생활편리성 측면에서 강점을 가진 역세권의 도시형생활주택이나 오피스텔을 선호하는 커플도 늘고 있다.

전세가율이 높은 역세권 소형 평형대 등 실수요자가 많아 가격의 하방경직성이 큰 물건들을 눈여겨볼 만하다. 경기 불황 여파로 파격적인 계약조건을 내건 일부 지역의 미분양 아파트들도 교통·편의시설 등 주변 여건이 괜찮고 개발 호재가 있다면 고려할 만하다.

○ 이것만은 반드시 확인해야

지역 선택과 거주 형태를 결정했다면 본격적으로 발품을 팔아야 할 때다. 정태희 부동산써브 연구원은 “같은 지역 내에서도 여러 단지, 같은 단지 내에서도 가능한 한 많은 물건을 봐야 좋은 집을 찾을 확률이 높아진다”며 “가격이 같더라도 층, 향, 수리 여부 등이 모두 다른 데다 조건이 좋은 급매물을 찾을 확률도 높아진다”고 조언한다. 도시형생활주택이나 오피스텔의 경우 관리비 부담이 큰 점, 자녀계획 등이 있다면 거주공간이 좁을 수 있어 내부 구성 등에 유념할 필요가 있다.

○ 대출상품, 종류별로 잘 따져보고 고르자

소득, 주택규모 등에서 LH ‘국민주택기금’, 주택금융공사 ‘보금자리대출’ 등에 해당되지 않으면 일반은행이 판매하는 주택담보대출로 눈을 돌리면 된다. 현재 시중은행 주택담보대출 금리는 4% 후반∼5% 초반, 전세자금대출은 5∼6%대다.

김창수 하나은행 아시아선수촌 골드클럽PB팀장은 “최근 시중은행들이 변동금리와 별 차이가 없는 고정금리 상품을 경쟁적으로 내놓고 있다”며 “주택대출은 장기간 상당한 금액을 정기적으로 갚아나가야 하는 만큼 재무목적상 확정금리 상품을 선택하는 것을 추천한다”고 말했다.

박선희 기자 teller@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0