증권사들 저축은행 품긴 했는데…

증권사들의 저축은행 인수가 잇따르면서 저축은행을 품은 증권사들의 행보에 업계의 관심이 쏠리고 있다. 인수 증권사들은 여신·수신 기능 확보를 통한 수익 다각화 등을 기대하고 있지만 신용공여 확대에 따른 부작용에 대한 우려도 나오고 있다.

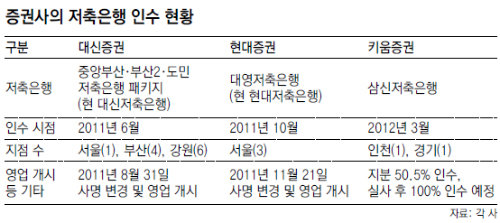

키움증권은 지난달 말 삼신저축은행 지분 50.5%를 인수해 경영권을 확보했다. 앞서 대신증권이 지난해 6월 중앙부산·부산2·도민저축은행을 패키지로, 현대증권이 지난해 10월 대영저축은행을 각각 인수해 저축은행을 품은 증권사는 3곳으로 늘어났다. 한 저축은행 관계자는 “금융지주사와 달리 증권사는 경영환경 개선 등 자체 필요에 따라 저축은행을 인수한 만큼 좀 더 적극적인 영업에 나설 것으로 보인다”고 긍정적으로 평가했다.

금융투자업계에서는 3개 증권사 중 키움의 삼신저축은행 인수에 대해 가장 긍정적인 반응을 보인다. 온라인 증권사인 키움이 오프라인 채널을 확보함으로써 그동안 약점으로 지적됐던 자산관리영업을 강화할 수 있다는 것이다. 이철호 한국투자증권 연구원은 “온라인 증권사는 신용공여 자율규제 한도가 자기자본의 100%로 오프라인 증권사(60%)보다 높다”며 “신용공여 한도를 줄이지 않으면서 오프라인을 통한 고객과의 접점을 확보한 셈”이라고 말했다.

지난해 영업을 재개한 ‘대신저축은행’과 ‘현대저축은행’도 기반 다지기에 나서고 있다. 대신저축은행은 업계 최저금리 수준의 아파트담보대출을 내놓았으며 현대저축은행은 강남과 목동 등 서울 요지에 있는 영업점을 활용해 고객 확보에 힘을 쏟고 있다.

하지만 당장 저축은행 인수 효과가 나타나기는 쉽지 않은 상황이다. 현대저축은행은 지난해 하반기 389억 원의 당기순손실을 보였고 대신저축은행도 같은 기간 54억 원 적자를 냈다. 업계 일각에서는 “업황이 좋지 않은 증권사들이 타개책으로 저축은행 라이선스를 땄지만 아직까지 제대로 된 먹거리를 찾지 못하고 있다”는 평가도 나온다.

금융당국도 증권사의 저축은행 인수가 신용공여 확대로 이어져 개인들의 과도한 주식 투자를 부추길 수 있다는 점을 우려하고 있다. 익명을 요구한 한 애널리스트는 “인수 초기 실적 압박에 노출된 증권사들이 산하 저축은행을 통해 주식담보대출 등을 무리하게 늘릴 여지도 있다”고 주장했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0