■ KDI 평균 0.18%P 인하안 발표

카드업계가 업종별로 부과하는 가맹점 수수료율을 거래금액과 결제건수에 따라 계산하는 ‘신용카드 가맹점 수수료 체계 개편방안’을 26일 내놨다. 금융위원회와 여신금융협회는 이 개편안을 토대로 12월부터 바뀐 카드 수수료율을 적용할 예정이다. 자영업자들의 집단 반발을 불러왔던 신용카드 가맹점 수수료 체계가 34년 만에 바뀌는 셈이다.

한국개발연구원(KDI)은 이날 서울 중구 명동 은행회관에서 한국금융연구원, 삼일PWC와 공동으로 공청회를 열고 이 같은 카드수수료체계 개편안을 발표했다. 개편안의 핵심은 카드결제 원가분석을 통해 거래금액과 결제건수를 기준으로 일종의 ‘수수료율 공식’을 만든 것이다. 기존 수수료율 산정 방식이 가맹점의 ‘협상 능력’에 따라 결정돼 비합리적이고 대형가맹점에 유리하다는 지적을 받아 왔기 때문이다.

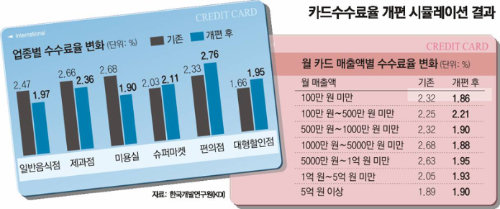

가맹점 1만 곳을 추출해 개편안을 적용한 결과 전체 평균 수수료율이 2.09%에서 1.91%로 내려간다. 수수료가 떨어지는 가맹점이 전체의 75.5%에 이른 가운데 전체의 82.6%가 1.6∼2.1%의 수수료를 내게 된다. 업종별로는 일반음식점(2.47%→1.97%), 제과점(2.66%→2.36%), 미용실 수수료(2.68%→1.90%)가 모두 낮아진다. 전반적으로 동네 상권의 중소가맹점은 수수료율 인하 혜택을 보게 된다.

개편안의 수수료율 공식은 거래금액이 크고 결제건수가 많으면 수수료율도 높게 나오도록 만들어졌다. 결제건수가 많으면 카드결제대행서비스(VAN) 수수료 같은 고정비용이 많이 들어가고 결제금액이 크면 대손비용 같은 비용이 커지기 때문이다. 부가서비스 비용도 가맹점이 부담하는 것으로 했다. KDI 강동수 거시·금융정책연구부장은 “가맹점의 규모나 협상능력이 아닌 비용구조의 차이를 반영한 것”이라고 말했다.

하지만 수수료율이 높아지는 슈퍼마켓과 편의점 가맹점주들이 이 방안에 반대할 가능성이 높고 대형가맹점들도 순순히 동의하지 않을 것이라는 관측이 많아 실제 시행에 이르기까지는 진통이 예상된다. 금융위원회 관계자는 “연 매출 2억 원 이하의 사업자에 대해서는 1.8%를 넘는 수수료율이 적용되지 않도록 여신전문금융업법 시행령이 개정될 예정이므로 영세 자영업자에게는 피해가 없을 것”이라며 “중소가맹점이 이번 개편으로 피해를 보는 일이 없도록 카드사를 지도해 합리적 개편 방안을 마련할 것”이라고 말했다.

유성열 기자 ryu@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“그런 적 없다” “그게 아니다” “나 아니다” 그리고 “잘 살펴 달라”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130909042.1.thumb.jpg)

댓글 0