‘방향’을 잡지 못한 코스피가 글로벌 변수 하나하나에 흔들리고 있다. 2일 미국의 4월 공급관리협회(ISM) 제조업지수 호전으로 장중 한때 2,000 선을 돌파하기도 했지만 이후 미국 고용지표 부진 등의 여파로 다시 하락세로 방향을 틀었다.

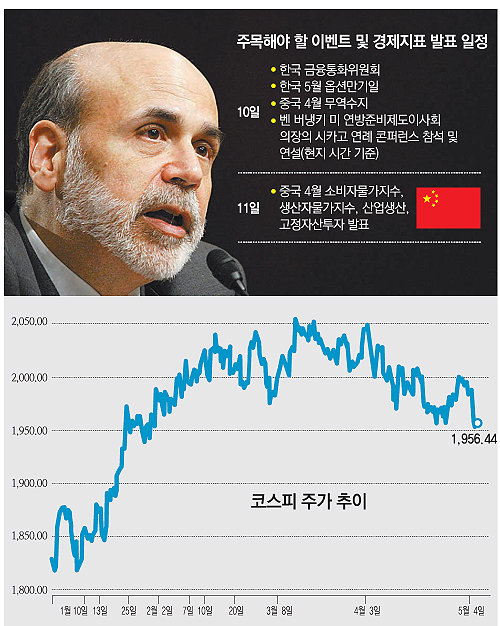

이번 주에도 중국의 경제지표 발표 등 각종 이벤트가 쏟아진다. 전문가들은 “증시가 박스권에 갇혀 있기 때문에 글로벌 이벤트나 경제지표 등에 따라 등락을 거듭할 수 있다”며 “변동성을 주의해야 한다”고 말한다.

실제로 프랑스 대통령 결선투표와 그리스 총선 결과가 알려진 7일 코스피는 1.64% 하락으로 반응했다. 이번 선거 결과로 긴축 반대 여론이 확산되면서 유럽의 재정정책이 긴축에서 성장으로 돌아서는 계기를 맞을 수도 있다는 우려 때문이었다.

오히려 시장은 미국과 중국에 관심을 집중하는 분위기다. 일단 10일(현지 시간) ‘버냉키의 입’이 다시 한 번 열린다. 벤 버냉키 미 연방준비제도이사회 의장은 시카고 연방준비은행의 연례 콘퍼런스에 참석해 ‘은행과 은행 대출 상황’에 관해 연설할 예정이다. 버냉키 의장은 최근 “고용시장이 개선되지 않으면 언제든 3차 양적완화 등 부양책을 검토할 수 있다”고 말한 바 있다. 지난달 미 고용동향이 시장 기대치를 밑돈 것으로 나타난 만큼 버냉키 의장이 추가 부양책에 나설 여지가 더 커졌다는 분석이 나온다.

중국의 4월 경제지표도 국내 증시의 향방을 좌우할 수 있는 변수다. 10일에는 무역수지, 11일에는 소비자물가지수, 산업생산 발표 등이 줄줄이 대기하고 있다. 우려도 없지 않지만 시장에서는 조심스러운 기대도 엿보인다. 선행지표 성격을 띠는 구매관리자지수(PMI)가 4월 들어 호조를 보였기 때문에 실물경제 지표 역시 시장의 기대치를 웃돌 수 있다는 관측이다.

10일 옵션만기일은 주식시장에 미치는 영향이 제한적일 것이란 의견이 우세하다. 외국인투자가의 매수차익 잔액이 많이 쌓여 있긴 하지만 현·선물 가격 차이(베이시스)가 대규모 청산을 유발할 수준은 아니라는 이유에서다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“그런 적 없다” “그게 아니다” “나 아니다” 그리고 “잘 살펴 달라”](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130909042.1.thumb.jpg)

댓글 0