지방은행권 양대 스타 ‘BS금융지주’ vs ‘DGB금융지주’

연초 상승세를 보이다 그리스의 유로존 탈퇴 가능성이 불거지면서 고전했던 은행주가 다시 상승무드를 탈 수 있을지 주목된다.

유럽 재정위기가 ‘현재 진행형’이긴 하지만 그리스 2차 총선에서 긴축에 찬성하는 중도우파 신민주당이 제1당이 되면서 불확실성이 한층 사라졌기 때문이다. 특히 은행주 가운데서도 성장세가 탄탄한 양대 지방 은행으로 눈길이 쏠린다.

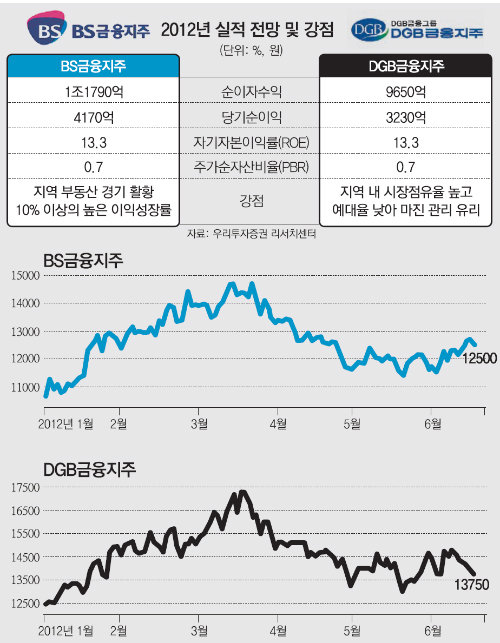

부산·경남 지역을 대표하는 BS금융지주는 14일 이후 3거래일 연속 상승세를 보이다 19일 소폭(―1.57%) 하락했다. ‘우리금융 인수에 나서는 것 아니냐’며 투자자들이 걱정스러운 눈길로 쳐다보던 대구·경북 지역 기반의 DGB금융지주는 1.05% 하락한 1만3750원에 거래를 마쳤다.

두 곳 중 최근 실적은 BS금융지주가 앞선다. 올 1분기 1096억 원의 순이익을 기록한 BS금융지주는 올해 연간 순익이 4300억 원으로 예상된다. 1분기 실적 867억 원을 기록한 DGB금융지주의 올해 연간 순이익 전망은 3000억 원 안팎이 될 것으로 예측된다. 자산 규모에서도 40조 원에 육박하는 BS금융지주가 32조 원인 DGB금융지주를 압도한다.

탄탄한 지역경기를 배경으로 원화 대출상승률이 은행권에서 최고라는 점도 BS금융지주의 강점이다. 은행권 전체적으로 대출 증가율이 낮은 상황에서도 BS금융의 1분기 대출증가율은 전 분기 대비 2.6%였으며 올해 대출증가율은 9.2%를 나타낼 것으로 전망된다. BS캐피탈 등 자회사의 성장도 돋보인다. 2011년 순이익이 99억 원에 불과했던 BS캐피탈의 올해 순이익은 200억 원가량이 될 것으로 점쳐진다.

백운 솔로몬투자증권 애널리스트는 “부산항이 글로벌 무역항으로 경쟁력을 갖추고 있는 데다 해운대를 중심으로 한 집값 상승이 BS금융지주 실적 호조의 원인”이라고 분석했다. NH증권 김은갑 연구원은 “최근 저축은행 추가 인수에 대한 시장의 우려가 작용하면서 강한 펀더멘털에도 불가하고 주가가 많이 빠졌다”라며 “시장의 우려가 가라앉으면 본격적인 반등이 이뤄질 것”이라고 내다봤다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0