증시 불안땐 지수형 투자가 ‘효자’… 대폭락 빼곤 원금 날릴 위험 적어

상대적으로 수익률 높은 종목형, 급락장 때 원금 손실 가능성 커

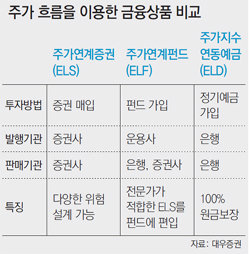

최근에 나오는 주가연계증권(ELS)은 대표적인 ‘중위험-중수익’ 상품입니다. 이러한 ELS의 특성에 맞게 투자하려면 개별 주식을 기초자산으로 하는 ‘종목형’보다는 코스피200, 홍콩항셍중국기업지수(HSCEI) 등 국내외 대표지수를 기초로 하는 ‘지수형’ ELS에 투자하는 것이 바람직합니다.

대표적인 원금비보장형 상품인 스텝다운형 ELS로 코스피200을 기초자산으로 하고 원금손실 구간이 최초 기준가격의 50%인 상품으로 설명해보죠. 현재 코스피가 1,900일 때 원금손실 구간에 들어서려면 만기 3년 안에 코스피가 1,000 선 밑으로 주저앉아야 합니다. 사실상 국내 주식시장이 폭락하지 않으면 원금을 잃을 가능성이 매우 작다고 할 수 있습니다.

반면에 종목형 ELS는 지수형보다 상대적으로 높은 수익률이 제시되지만 그만큼 위험은 더 커집니다. 여러 종목 주가를 합쳐 산출하는 코스피200, S&P200 같은 지수는 변동성이 작지만 그 안에 포함된 개별 종목 주가는 크게 오르내릴 수 있기 때문이죠. 실제로 5월 급락장 때 일부 종목형 ELS 상품은 LG화학 등 기초자산의 주가 하락으로 이미 원금손실 구간에 들어섰거나 곧 들어설 위험에 놓인 상황이 벌어졌습니다.

ELS가 일반 펀드와 달리 복잡한 구조를 가진 파생상품이라는 점도 잊지 말아야 합니다. 수익률, 조건 등을 미리 정해놓고 투자하기 때문에 간단해 보이지만 실제 자금운용 방식과 수익률 산출의 세부 내용을 전부 이해하기란 쉽지 않습니다. 금융감독원도 ELS 판매 암행감찰(미스터리 쇼핑)에서 최대손실액 등에 대한 설명이 부족해 분쟁이 우려된다고 지적하기도 했습니다.

이외에도 주식과 펀드는 주가가 떨어지면 손절매나 ‘물 타기’(평균 매입 단가를 낮추기 위해 같은 주식을 추가로 매입)로 추가 손실을 막을 수 있지만 ELS는 만기 전까지 마땅히 손 쓸 방법이 없다는 단점도 있습니다.

김철중 기자 tnf@donga.com

금융 >

이런 구독물도 추천합니다!

-

이준일의 세상을 바꾼 금융인들

구독

-

인터뷰

구독

-

강용수의 철학이 필요할 때

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0