가계 흑자율 25.9%

회사원 임진혁 씨(30)의 월급은 350만 원(세금 제외)으로 지난해보다 10% 늘었다. 하지만 임 씨는 올여름 여름옷 한 벌 새로 사지 않았고 휴가 계획도 없다. 지난해 경기 고양시 원흥지구 보금자리주택에 당첨돼 아파트 분양금 2억 원을 마련해야 하기 때문이다. 계약금, 중도금으로 이미 5000만 원을 냈지만 2014년 1월 입주할 때까지 국민주택기금 대출을 뺀 중도금 1억 원을 더 내야 한다. 매달 월급의 80% 정도를 은행에 고스란히 넣고 있는 임 씨는 “여름 내내 외식 한 번 제대로 못했다”고 말했다.

소득이 증가했는데도 불안심리 때문에 허리띠를 졸라매는 가계가 늘고 있는 것으로 나타났다. 특히 내수 진작의 열쇠를 쥐고 있는 중산층이 더 빠르게 소비지출을 줄이고 있다.

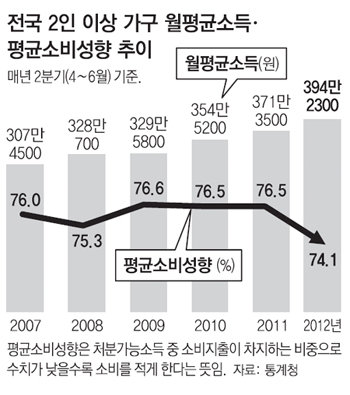

17일 통계청이 내놓은 ‘2분기(4∼6월) 가계 동향’에 따르면 전국 2인 이상 가구당 월평균 소득은 394만2300원으로 지난해 같은 기간보다 6.2% 증가했다. 11개 분기(2년 9개월) 연속 증가세다. 그러나 가구당 월평균 소비지출액은 238만6100원으로 작년 동기 대비 3.6% 늘어나는 데 그쳤다. 2010년 2분기 6.7%, 지난해 2분기 4.3%와 비교해 크게 낮아진 것이다. 특히 물가상승분을 제외한 실질소비지출 증가율은 1분기(2.2%)의 절반인 1.1%로 떨어졌다.

이에 따라 가처분소득(소득 가운데 세금 등을 내고 실제 쓸 수 있는 돈) 대비 소비지출액 비율을 나타내는 ‘평균 소비성향’도 74.1%로 떨어졌다. 관련 통계가 작성되기 시작한 2003년 이후 가장 낮은 것이다. 가계대출 증가의 영향으로 이자비용은 월평균 9만5000원(10.1%) 증가했다.

소득보다 지출을 더 줄이면서 흑자 가계는 늘었다. 흑자액(가처분소득―소비지출액)이 가처분소득에서 차지하는 비율인 ‘흑자율’은 25.9%로 2003년 이후 가장 높았다. 흑자율이 높아졌다는 건 가계가 향후 경기를 비관적으로 봐 소비 대신 저축을 늘린다는 뜻이다. 정부가 17일 다양한 내수 진작 정책을 쏟아낸 데에는 이처럼 닫힌 중산층의 지갑을 열어 내수를 활성화하겠다는 의도가 담긴 것으로 풀이된다.

유성열 기자 ryu@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0