1분기 9325만장 발급… 5년 새 두 배로 늘어

정부가 2012년 세법개정안에서 신용카드의 연말정산 소득공제율을 낮추면서 카드업계에서는 ‘신용카드가 지고 체크카드가 뜬다’는 말이 나오고 있다. 소비자들이 소득공제 혜택을 더 받기 위해 체크카드를 발급받으려는 분위기가 강하기 때문이다.

○ 체크카드 조만간 1억 장 돌파

20일 한국여신금융협회에 따르면 올해 1분기(1∼3월) 신용카드와 체크카드의 발급장수는 각각 1억1566만 장과 9325만 장으로 각각 55.4%와 44.6%를 차지했다. 2007년만 해도 체크카드 비중은 31.1%에 불과했고 체크카드(4041만 장)는 신용카드(8956만 장)의 절반에도 못 미쳤다.

하지만 정부가 꾸준히 신용카드 대출과 관련해 건전성 감독을 강화하고 휴면 신용카드를 해지하도록 하면서 신용카드 수는 감소세로 돌아섰다. 반면 신용대출 없이 예금 범위 안에서 합리적인 소비를 유도하도록 정부가 체크카드를 적극 권장하면서 체크카드 수는 증가세를 타고 있다. 다만 체크카드 수에 비해 이용금액은 아직 적은 편이다. 체크카드 이용금액 비중은 1분기 14.5%로 신용카드의 85.5%에 미치지 못한다. 국제적으로 비교해도 독일 93%, 영국 74%에 비해 한국은 크게 낮다.

○ 어느 카드를 써야 유리할까?

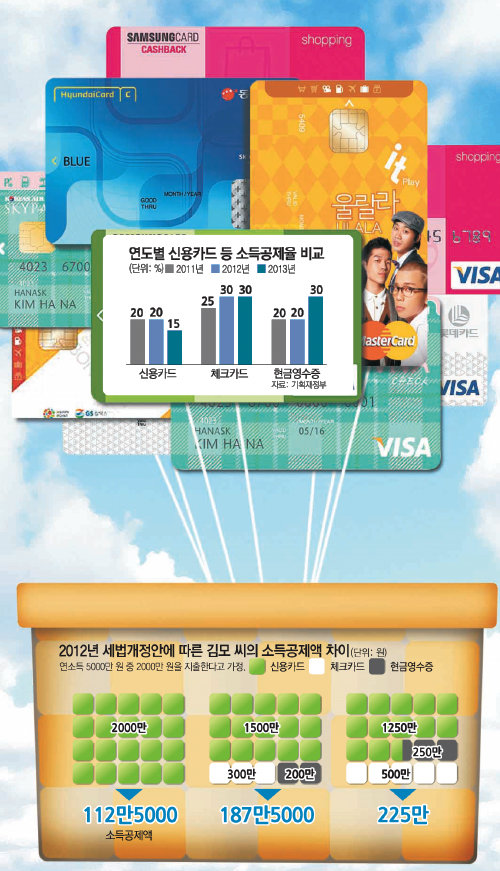

예를 들어 연소득 5000만 원인 직장인 김모 씨가 신용카드로만 2000만 원을 쓰면 올해까지는 150만 원이 공제되지만 내년부터는 112만5000원만 공제된다. 그 대신 내년부터 2000만 원 중 신용카드로 1250만 원을 지출하고 나머지 750만 원을 체크카드나 현금으로 쓰면 최대 225만 원까지 공제된다. 과세대상소득에서 공제액을 뺀 뒤 소득세를 산정하므로 김 씨가 체크카드와 현금을 섞어 쓰면 최대 18만 원가량을 더 돌려받게 된다.

하지만 김 씨가 연소득의 절반 이상을 신용카드 등으로 지출한다면 소득공제를 더 받을 목적으로 체크카드를 써야 할 필요는 없다. 소득공제율이 낮은 신용카드를 많이 사용하면 포인트와 부가서비스 등으로 돌려받는 혜택이 체크카드 사용으로 돌려받는 세금보다 많을 수 있기 때문이다. 혜택의 차이는 카드 사용자들이 따져봐야 한다.

황형준 기자 constant25@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0