최근 저금리 시대가 계속되고 마땅한 투자처도 없다보니 투자자들 사이에서는 절세가 최대 관심사로 떠오른 지 오래다. 버는 돈이 고정적이거나 줄어들다보니 새나가는 돈을 줄이는 게 최선이라는 것. 이번 세법개정안에는 절세 금융상품과 관련된 내용들이 다수 포함돼 금융투자업계의 세(稅)테크 지형도가 바뀔 것으로 보인다.

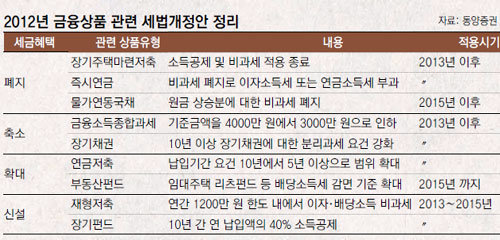

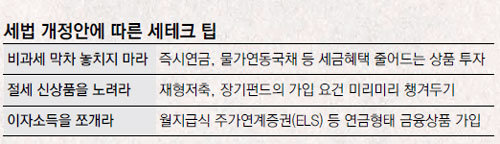

○ 비과세 혜택 ‘막차’ 타라

즉시연금이란 미리 한꺼번에 목돈을 낸 뒤 매달 연금으로 돌려받는 연금 상품을 말한다. 지금까지 10년 이상의 장기 저축성 상품으로 분류돼 이자소득에 대해서는 비과세 혜택이 주어졌지만 내년 가입 분부터는 이자소득세 또는 연금소득세가 부과된다.

즉시연금은 원래 고액자산가들 사이에서 절세상품으로 큰 인기를 누렸지만 세법개정안이 발표되자 더욱 인기가 높아졌다. 이정민 동양증권 금융상품전략팀장은 “즉시연금은 매달 고정적인 수입이 나오는 상품으로 은퇴 후 현금흐름이 부족한 투자자들에게는 안성맞춤이다”고 말했다.

물가연동국채도 자산가들이 많이 찾는 상품이다. 2015년 말에 과세혜택이 종료될 예정으로 다소 여유가 남아 있지만 미리미리 준비해두는 것도 나쁘지 않다. 특히 세법개정에 따라 만기 10년 이상의 장기 채권에 투자할 때 누릴 수 있는 분리과세 혜택이 2013년부터는 3년 이상 보유해야만 가능하기 때문에 올해 투자하는 것이 유리하다.

○ 신설 절세상품에 주목

현재 투자하고 싶어도 마땅한 자금이 없는 경우에는 내년부터 신설되는 절세상품에 관심을 가질 만하다. 내년부터는 재형저축이 부활한다. 단, 서민들의 재산형성을 위한 상품이기 때문에 소득 수준이 제한돼 있다. 10년 이상 가입할 경우 그동안 발생한 이자와 배당 소득에 대해서는 전액 비과세이기 때문에 절세 효과가 크다.

김현수 우리투자증권 100세시대연구소 연구위원은 “최근 금리가 낮은 점을 감안하면 재형저축보다는 재형펀드를 추천한다”며 “재형펀드는 소득공제 혜택과 투자성과를 동시에 누릴 수 있다”고 말했다.

내년부터는 장기 펀드에 대한 소득공제도 가능해진다. 자산의 40% 이상을 주식에 투자하는 장기펀드 가입자는 연간 납입액의 40%를 최대 10년간 소득공제 받을 수 있다.

○ 수익을 나눠 지급하는 상품 유리

월지급식 주가연계증권(ELS)과 이표채(利票債, 연간 이자를 일정 기간으로 나눠 지급하는 채권) 등 소득을 나눠서 지급하는 상품이 유리하다. 한꺼번에 소득이 과세 대상으로 잡혀 세금폭탄을 맞게 되는 일을 막을 수 있기 때문이다.

월지급식 ELS는 만기 후 받게 될 이자를 매월 일정하게 나눠 지급하는 상품이다. 따라서 만기 시 누적수익을 한꺼번에 받는 일반 ELS상품에 비해 절세 효과를 거둘 수 있다. ELS는 최근 중위험 중수익 상품으로 각광받는 데다 금융상품에 비해 상대적으로 높은 10%대 수익이 가능하다는 장점도 있다.

이 팀장은 “퇴직금 역시 일시 지급이 아닌 연금 방식으로 타는 게 절세에 도움이 된다”면서 “상속세나 증여세 공제한도를 활용하는 것도 좋은 방법”이라고 조언했다.

Money&Life >

이런 구독물도 추천합니다!

-

건강 기상청

구독

-

기고

구독

-

소소칼럼

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

댓글 0