■ 원금보장형 ELS-ELD-DLS 인기몰이

요즘 여윳돈이 있다면 어디에 투자하는 게 좋을까. 예금금리는 낮고 주가는 불안하고 부동산은 더이상 믿을 수 없다. 특히 주가 변동성이 커지면서 고수익 고위험 상품의 투자리스크가 커지고 있다. 이런 분위기로 인해 최근 수익률은 조금 낮더라도 원금은 지킬 수 있는 원금보장형 상품들이 주목을 받고 있다. 원금보장형 주가연계증권(ELS), 주가지수연동예금(ELD), 파생결합증권(DLS) 등이 대표적이다.

○ 원금 중 일부만 기초자산에 투자

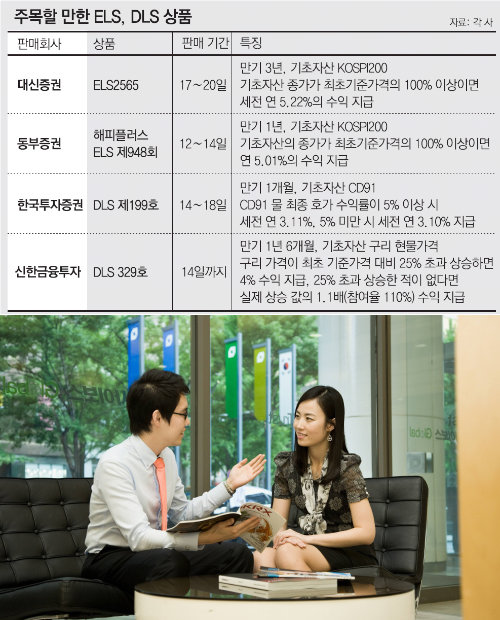

주가연계증권(ELS)은 개별 주식이나 주가지수를 기초자산으로 삼고 이들의 움직임에 따라 수익률이 결정되는 상품이다. 예컨대 삼성전자에 연계된 ELS라면 기초자산은 삼성전자가 되고, ELS의 수익은 삼성전자 주가에 따라서 결정된다. 삼성전자가 상승하면 ELS도 수익이 난다. 하지만 주가가 떨어지더라도 미리 조건으로 걸어놓은 일정 구간 이내에 머물면 투자원금이 보장되고 수익도 발생하는 방식이다.

주가지수연동예금(ELD)은 ELS와 마찬가지로 주가지수에 연동해 투자수익이 결정되는 상품이다. 다만 상품 형식이 증권이 아니라 예금이기 때문에 은행 창구에서만 판매되며 은행이 파산하더라도 5000만 원 한도에서 원금을 보장받는다.

○ 중도 환매 수수료를 고려하라

파생결합증권(DLS)은 ELS를 확장해 개별 주식·주가지수 외에 이자율이나 금 은 석유 등 실물자산, 파생상품까지도 기초자산으로 삼는 금융상품이다. 예컨대 지난해 3월 신한금융투자가 판매한 원금보장형 DLS 178호는 옥수수와 대두 선물을 기초자산으로 했는데 1년 6개월 뒤 만기 상환될 때 28.97%의 수익률을 올려 눈길을 끌었다. 이 상품은 “옥수수와 대두 선물이 기준가격 대비 40% 초과 상승하지 않으면 상승분의 1.7배의 수익을 준다”는 조건을 걸었다. 투자기간에 옥수수와 대두 가격이 평균 17.04% 상승하면서 높은 수익률을 얻을 수 있었다.

원금이 보장된다고 하더라도 이런 상품들에 투자할 때 신중해져야 할 필요가 있다. 원금보장형 상품들은 원금 비보장 상품들에 비해 수익률이 낮을 수밖에 없고 중도에 환매한다면 환매수수료를 내야 하기 때문이다.

김현지 기자 nuk@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0