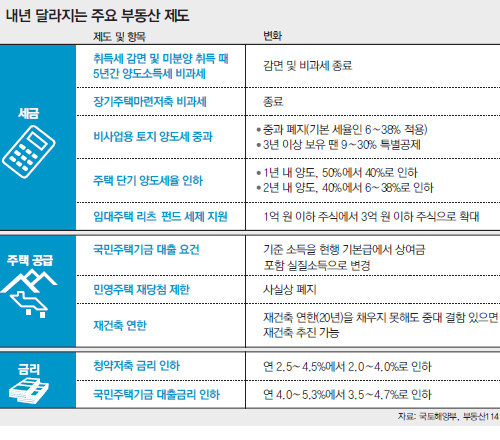

■ 내년부터 바뀌는 부동산 제도와 세제

침체, 하락, 미분양…. 올 한 해 국내 부동산 시장에 가장 자주 등장한 단어들이다. 이런 시장 여건을 반영해 정부는 ‘9·10 부동산 경기 활성화 방안’을 비롯해 각종 대책을 내놓기도 했다. 이처럼 시장 침체가 심각할수록 정책변수가 큰 영향을 미친다. 이는 2013년에도 마찬가지다.

미분양 주택에 대한 취득세 감면이나 양도소득세 면제 등의 세금 혜택은 올해로 끝나지만 다른 혜택들이 시행될 예정이다. 2013년부터 바뀌는 부동산 관련 제도나 세금 항목을 점검해 본다.

○ 취득세 양도세 감면 종료

또 9억 원 초과 주택을 살 때 취득세율은 연말까지 2∼3%지만 내년부터는 4%로 올라간다. 1억 원을 밑돌고 면적이 40m² 이하인 서민주택, 임대사업용으로 최초 분양받은 전용면적 60m² 이하 공동주택 또는 오피스텔을 구입할 때 취득세를 면제하는 규정은 2015년까지 연장됐다.

9·10 대책에 따라 연말까지 9억 원 미만의 미분양 주택을 샀다가 5년 이내에 양도하면 양도세가 면제된다. 계약일을 기준으로 5년 동안 발생한 양도 차익에 대해서는 세금을 부과하지 않는다는 뜻이다. 이 대책에 따라 수도권 미분양 주택이 일부 팔려 나가기도 했지만 대책 시행 기간이 3개월 남짓에 그쳐 효과가 크지는 않았다.

건설사들은 세금 혜택이 끝나기 전에 미분양을 팔기 위해 무료 발코니 확장, 분양가 할인 등 다양한 제도를 내놓고 있다. 따라서 실수요자라면 이달 31일까지 미분양 아파트를 계약하는 것도 고려할 만하다고 전문가들은 조언한다.

○ 주택 단기 양도세율은 인하

내년부터 2014년 말까지 취득하는 주택은 1년 안에 팔아도 양도세 기본 세율을 적용한다. 지금은 1년 이내 팔면 50%, 1년이 지나 2년 이내 팔면 40%의 양도세를 각각 내야 한다. 바뀐 세율에 따라 1년 이내 양도 땐 40%의 단일 세율이, 1년 이상 2년 이내 양도 땐 6∼38%의 기본 세율이 적용된다. 분양권은 현행대로 40∼50%의 중과세율이 적용된다.

내년부터 비사업용 토지에 대한 양도세 중과세 규정이 폐지되고 장기보유특별공제도 적용된다. 현재는 나대지나 잡종지 등 비사업용 토지를 팔면 장기보유특별공제를 적용하지 않고 양도차익의 60%를 세금으로 내야 한다.

기획재정부는 내년 1월 1일부터 양도하는 비사업용 토지에 대해 6∼38%의 일반 세율을 적용키로 했다. 3년 이상 보유하면 장기보유공제 혜택도 누릴 수 있다.

○ 청약저축 금리 인하

최근 저금리 추세를 반영해 청약저축의 금리가 0.5%포인트 내려간다. 청약저축 가입자에게는 불리하지만 대출을 받을 때 적용받는 이자율도 같은 폭으로 내려가기 때문에 이익을 보는 사람도 적지 않다.

국민주택기금은 생애 최초 주택구입자금, 근로자 서민 주택구입자금, 전세자금 등에 대출을 지원한다. 이들 대출의 이자율은 연 4.0∼5.2%였으나 내년부터는 3.5∼4.7%로 인하돼 대출받은 수요자들의 부담이 줄어들 것으로 보인다.

또 투기과열지구를 제외한 민영주택에 대한 재당첨 제한 규정은 올해 5월 사라졌다. 서울 강남 3구(강남 서초 송파구)는 아직 투기과열지구로 묶여 재당첨 제한 규정의 적용을 받는다. 이 밖에 내년 9월부터 재건축 연한을 채우지 못했더라도 건축물에 중요 결함이 있으면 재건축을 추진할 수 있게 된다. 지금은 지역에 따라 많게는 30년이 지나야 재건축을 추진할 수 있다. 다만 주택 경기가 침체돼 규제가 풀리더라도 재건축이 활기를 띠기는 어려울 것으로 전망된다.

이은우 기자 libra@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0