공유하기

[Money&Life]저축성 보험 가입 전 주의할 점

- 동아닷컴

글자크기 설정

예·적금인지 보험인지 꼭 확인하세요

금융감독원은 최근 ‘저축성 보험 가입 전에 알아두면 유익한 사항’을 정리해 소비자들에게 소개했다. 최근 은행창구 등에서 예·적금으로 설명을 듣고 가입했지만 알고 보니 저축성 보험이었던 사례가 많았기 때문이다.

은행 창구에서 보험상품을 파는 방카쉬랑스가 확대되고 보험, 증권, 저축 등을 결합한 ‘하이브리드형’ 금융상품이 늘면서 벌어진 일이다. 금감원에 따르면 저축성 보험은 흔히 생각하는 저축상품에 미래 위험에 대비하기 위한 보장성 보험을 결합한 상품이다. 저축기능 이외에 사망, 입원 및 수술 등 불의의 사고에 대한 위험도 보장되는 게 특징이다.

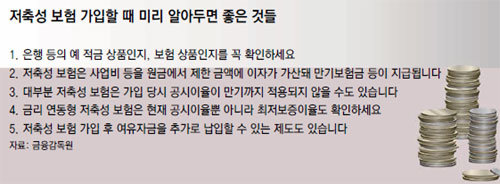

최근 노후 준비와 목돈 마련에 대한 소비자의 관심이 커지면서 즉시연금보험 등 저축성 보험에 대해 꾸준히 수요가 늘고 있다. 실제 저축성 보험 규모는 2011회계연도(2011년 4월∼2012년 3월)에 61조2369억 원으로 직전 회계연도(58조8933억 원)에 비해 4% 가량 증가했다. 금감원은 소비자들이 5가지 주의사항을 당부했다. 먼저 은행 등 창구에서 권유하는 상품이 예·적금인지 보험인지를 꼭 확인해 가입목적에 맞는 상품에 가입해야 된다.

보험료에 포함된 사업비 등 수수료 수준이 높을수록 만기보험금이나 해지환급금이 적어진다. 보험회사가 적용하는 공시이율이 사업비를 뗀 원금을 기초로 계산된다는 점도 잊지 말아야 한다.

대부분 저축성 보험은 가입 당시 공시이율이 만기까지 적용되지 않을 수도 있다. 금리가 만기까지 유지되는 금리확정형과 정기적으로 바뀌는 금리연동형으로 두 가지가 있기 때문. 금리연동형이면 공시이율의 적용주기, 변동추이, 공시이율 수준별 예상 상품수익률 등을 확인할 필요가 있다.

공시이율을 확인하려면 보험회사의 인터넷 홈페이지 상품공시실에서 확인할 수 있고 보험협회 인터넷 홈페이지에서 여러 상품(1∼5개)을 선택해 비교할 수도 있다.

마지막으로 저축성 보험 가입 후 여유자금이 있으면 다른 저축성 보험에 가입하지 않고 기존 보험에 납입금을 늘리는 ‘추가납입제도’를 이용하면 유리할 수 있다. 통상 계약체결비용과 같은 수수료가 부과되지 않기 때문이다.

황형준 기자 constant25@donga.com

Money&Life >

이런 구독물도 추천합니다!

-

우아한 라운지

구독

-

광화문에서

구독

-

e글e글

구독

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0