벤 버냉키 미국 연방준비제도(Fed) 의장이 출구전략에 대한 구체적인 계획을 언급하자 시장은 전혀 예상을 못했던 것처럼 쇼크에 빠져 버렸다. 미국이 양적완화의 출구 자물통에 ‘버냉 키(Key)’를 꽂아 놓고 꽤 오랜 기간 자물통만 만지작거리자 투자심리를 옥죄는 폭약의 뇌관 역할을 하게 됐다. 불확실성이 해소되는 것이 오히려 시장에 도움이 될 것이라는 분석도 나왔지만 충격은 컸다. 미국이 양적완화 축소에 나선 것은 경기회복의 확실한 징후를 찾아냈다기보다는 자산가격 버블을 선제적으로 막는 차원에서 서둘렀다고 본다.

출구전략이 시작되기도 전에 예민해진 투자자들이 미리 국채를 매도해 가격이 크게 하락(국채 금리 상승)하고 있고, 달러 강세를 예상한 투자자들이 신흥국에서 자금을 급격히 빼고 있다.

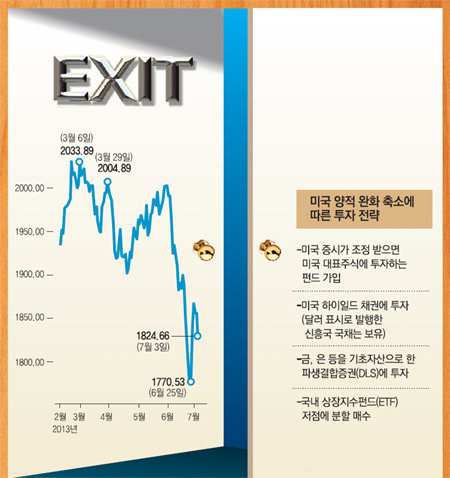

어찌됐든 양적완화의 출구는 열렸기 때문에, 소위 ‘대전환(Great Rotation)’의 물꼬가 어느 방향으로 터질지 투자자들도 고민해 봐야 한다. 연말까지는 양적완화로 인한 매수세가 유지되며 여전히 매달 850억 달러의 채권을 사들일 것이다. 그러나 달러 강세가 예상되는 만큼 미국뿐만 아니라 신흥국이 보유한 미국 국채를 현금화(달러 보유)하는 과정에서 채권 매도세가 거세게 나올 것으로 보인다.

첫째 채권에서 주식으로 투자가 전환될 가능성이 있다. 달러 강세가 되면 환차익이 나는 미국 주식이 타깃이 될 가능성이 높다. 지금은 미국 주식이 성장보다는 유동성으로 인해 올랐기 때문에 당분간 하락할 수 있다. 그러나 달러 강세를 예상한 국제자금 유입으로 미국 주식가격은 다시 상승할 가능성이 있다. 따라서 미국 증시 조정이 일단락되면 미국 대표주식에 투자하는 펀드에 투자할 것을 추천한다. 좀 더 공격적으로 투자한다면 펀드 중에 달러에 대해 헤지를 하지 않은 상품에 투자해 환차익까지 노려보는 것도 유효해 보인다.

둘째 채권 내에서의 변화도 예상된다. 정확히 말하면 국채에서 회사채, 투자등급에서 투기등급, 장기채에서 단기채, 명목채에서 물가채로의 전환이다. 좀 더 공격적으로 고정금리에서 변동금리로의 전환도 고려해야 한다. 예를 들면 신흥국 국채에서 미국 하이일드 채권으로의 전환은 의미 있어 보인다. 단 신흥국 국채도 달러표시로 발행한 국채는 보유하는 것도 좋겠다. 하이일드 채권도 당분간은 하락세를 보이겠지만 인컴펀드의 편입자산으로 수요가 몰리면서 다시 상승할 가능성이 매우 높다.

추가적으로 양적완화 조기 종료 우려 탓에 많이 하락한 자산을 기초자산으로 하는 파생결합증권(DLS) 투자도 유효해 보인다. 예를 들어 금이나 은 같은 귀금속을 기초자산으로 하는 DLS인데 금과 은은 최근 ‘저(低)물가 고(高)달러’로 인해 가격이 많이 떨어졌다. 물론 향후 달러가 강세가 된다면 추가적인 하락도 있을 수 있으나 금 은의 생산원가 수준까지 하락한 현 가격대에서 추가적인 하락은 크지 않을 것으로 보고 있다. 다소간의 추가 하락에 대한 안전망을 가진 DLS에 담아 투자한다면 안정적인 고수익을 얻을 수 있을 것이다.

글로벌 유동자금이 이탈되는 흐름이 진정되면 한국은 기초체력이 튼튼한 국가로 차별화돼 글로벌 자금이 다시 유입될 것으로 보인다. 따라서 지수형 상장지수펀드(ETF)에 분할해서 투자하는 방법으로 저점 매수를 시작해볼 시점이라고 생각한다.

정유진 우리투자증권 골드넛멤버스WMC 부장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0